-

【专题研究】5G崛起,引领未来

畏匡 / 2018-03-05 09:55 发布

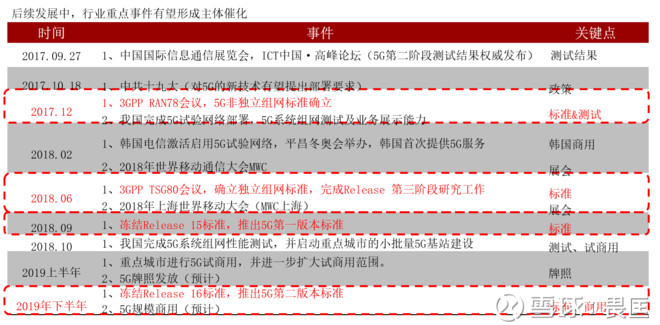

据日经新闻报道以及韩国 KT 电信运营商官网报道,2 月 9-25 日在韩国平昌举办的第 23 届冬季奥运会,由韩国电信运营商之一的 KT 全程提供 5G 服务。本次平昌冬奥会提供的 5G 应用服务,是全球第一张大范围 5G 无线网络,也是全球首个准商用 5G 服务。本次 KT 提供的 5G 服务主要包括 3 个方面: a)提供奥运现场的沉浸式 5G 体验服务,包括同步观赛、互动时间切片、360 度 VR 直播等; b)主要场馆周围的 5G 体验区; c)测试奥运场馆外的业务,包括自动驾驶、无人机、全息技术等。

5G正在逐渐从一个概念,变为现实。~~~~~~~~~~~~~~~

板块历史回顾:

通信行业个股表现:个股方面,不考虑新股,2017年初至3月4日,行业涨幅TOP10分别为凯乐科技、亨通光电、中兴通讯、中天科技、日海通讯、星网锐捷、光迅科技、烽火通信、长江通讯、和东土科技。跌幅TOP10分别为*ST上普、金亚科技、ST信通、盛洋科技、优博讯、路通视信、共进股份、神宇股份、初灵信息、科信技术。

估值方面:2017年通信行业各子板块的估值分化明显,其中光纤光缆(24倍)、通信主设备(34倍)板块估值相对较低。预计 2018 年光纤光缆、通信主设备、专网等板块的估值仍相对具有优势。

行业看点:

1、用户需求和移动网络流量升级是运营商网络部署的源动力

无线通信网络方面,虽然 4G 建设已进入中后期,但移动数据流量仍保持较快增长态势。对标在平昌冬奥会率先使用5G的韩国:据统计,2017Q4,韩国手机用户户均月流量消费达到 6.71GB,2017 年全年户均月流量消费为 6.4GB; 同期中国工信部数据显示 2017年12月,中国手机用户户均月流量消费约2.75GB,2017年全年户均月流量消费为1.78GB。

从韩国等发达国家对先进通信网络的推广进度经验来看,用户对高质量网络及高速网络的需求,才是催生韩国通信网络持续走在全球前列的重要源动力,因此,接下来 5G 网络建设会逐步由市场化因素推动,随着用户逐步追求超高清视频及VR/AR 等新体验,5G 网络将获得快速普及。

2、中国通信崛起,全球格局重塑,我国通信专利走向领先

在通信领域,1G、2G时代,中国企业是没有任何核心专利的。到了3G时代,中国企业开始拥有了部分通信技术专利,而到了4G时代,华为、中兴等中国厂商已经进入了全球4G专利的第一阵营。到了5G时代,中国有望更进一步,在标准和技术方面获得更强话语权,主要表现在:

一是国家知识产权局数据显示,截至2017年1月全球涉及5G的1600多件专利申请中,中国大陆的专利申请量已排名第一,在3GPP相关标准提案数量中,华为、三星、爱立信、高通、中兴等企业排名前列。

拥有专利就可以通过专利授权或许可来收费。一般标准必要专利的许可费约为销售收入的0.8%-8%不等、净销售收入的2.5%-15%不等。现在高通的绝大部分利润就是来自CDMA的专利授权。

二是2016年11月国际无线标准化机构3GPP的RAN1(无线物理层)87次会议上,中国华为主推的PolarCode方案战胜了美国高通主推的LDPC方案、法国主推的Turbo2.0方案,被采纳为5G增强移动带宽(eMBB)场景控制通道编码方案。不仅如此,3GPP还正式确认5G核心网将采用由中国移动牵头并联合26家公司提出的SBA作为统一基础架构。

在通信领域,谁掌握了标准技术,谁就拥有了话语权。而衍生的标准必要专利已成为各公司合法抢占市场与巩固核心优势的武器。

因此,5G给中国企业的发展带来了新的历史机遇,我国的5G技术有望达到世界领先水平。以华为、中兴等为代表的中国公司,未来有望在5G产业中获得更强话语权,而其5G专利也有望给公司带来收益。

3、物联网带来新的历史机遇

我们正站在万物互联大时代的起点。相比移动互联时代下的智能手机增速放缓,物联网连接快速增长,预计到2020年全球连接数超过500亿个,复合增速30%。而2020年随着5G、物联网等催化剂成熟之后,或将成为物联网爆发的奇点。

我国政府也高度重视物联网发展,2017年发布众多政策予以支持,其中2017年6月,工信部发布《关于全面推进移动物联网(NB-IoT)建设发展的通知》,明确要求到2020年要实现NB-IoT网络全国覆盖,基站规模要达到150万站,连接数超过6亿。我们预计,2017年我国三大运营商蜂窝物联网连接数将达到3.3亿,较2016年增长106%,2020年将达到10亿,是2016年的6.25倍。

三大运营商均将物联网作为发展重点。一是基于现有2/3/4G网络继续做大物联网连接数。二是加快建设NB-IoT/eMTC网络、推动全网商用,力求2018年起NB-IoT连接数快速上量。

万物互联时代,连接数、流量大爆发和场景不断丰富,共同驱动信息基础设施持续发展,通信行业即将进入新一轮快速成长通道。

因此,考虑到我国5G建网与商用节奏有望引领全球(至少与主要发达国家和地区保持同步),参考3G/4G周期的经验与教训,5G将为我国通信设备企业带来前所未有的历史性机遇。而鉴于地缘优势以及中国通信设备厂商整体实力的提升,在华为、中兴的带动下,其国内供应商(如光器件、光模块、基站/终端天线与射频器件、光纤光缆等)也有望随之成长加速。

重点关注细分行业:

1、通信主设备专利多、格局好、运营商采购绕不过,5G 受益确定性高。网络建设投资时钟将依照“光纤光缆链路-传输网-无线网”的投资顺序。因此在 5G 建网过程中,传输主设备商也会比较受益。

A 股市场来看,无线主设备商(中兴通讯)、传输主设备商(中兴通讯、烽火通信),尤其是无线主设备商基本都提供传输主设备,其受益性最确定,重点关注。

2、光纤光缆行业持续景气

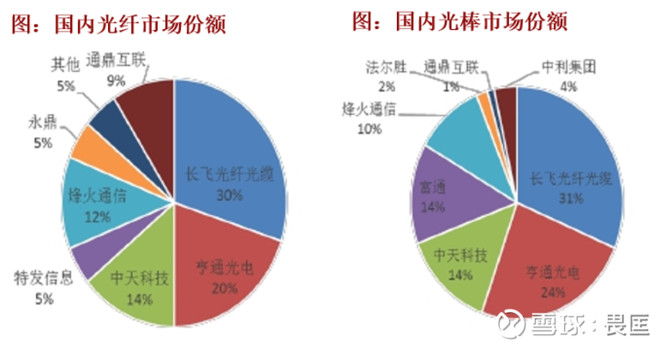

无论是光纤宽带、移动通信网络(3G/4G/5G),或是上文提到的流量爆发都需要光纤来做底层传输介质,因此近年来光纤光缆需求持续上行;二是国内光纤光缆企业通过技术能力提升,其中少数企业具备了光棒量产能力,但光棒技术含量高,扩产周期长,短期内明显供不应求;三是全球光纤光缆行业经历了供给侧改革,市场集中度大幅提升,不仅竞争格局改善,而且还具备了与下游客户的议价能力;四是光纤光缆价格有望持续上涨。

光纤光缆行业的集中度明显:光棒前5家公司的产能占比全国约84%;光纤前5家公司的产能占比全国约66%;

从价格变化带来业绩弹性角度看,行业龙头中光纤业务占比越高,光棒产能越高的企业,业绩弹性越强。依次为长飞>亨通>中天>烽火。自产光棒比例提升带来的业绩弹性,烽火最大。

3、光模块将明显受益 5G 发展,25G 成标配,超 100G 将部署,前景光明。

5G将会带来大量的高速光模块需求。预计我国5G前传光模块市场规模约为23.71亿美金,中传光模块市场约为68.52亿美金,回传光模块市场约为23.04亿美金,基站接入光模块1.56亿美金,总市场规模为116.82亿美金。建议关注中际旭创、光迅科技、新易盛和天孚通信。重点关注光芯片龙头:光模块龙头中际旭创、光器件光芯片龙头光迅科技。

4、AAU 将高度集成基站天线与射频器件,市场新格局有望出现。

5G天线产业的三个趋势: Massive MIMO、有源天线(AAU)、相控阵(毫米波)。无源天线向有源天线发展,光纤替代馈线,RRU和天线部分集成,高频芯片新材料需求。重点关注生益科技、沪电股份、国睿科技、通宇通讯。

5、物联网

国内三大运营商 2016 年净增蜂窝物联网用户 6500 万,2017 年预计将净增 1.7 亿,发展明显提速。预计2020 年我国物联网连接数将较 2016 年增长 343%,达到 40 亿。物联网涉及的产业链环节较多,主要包括八个:芯片、传感器、无线模组、通信网络、物联网平台、操作系统、智能硬件(含智能控制器)与集成应用。重点关注:高新兴,东土科技、用友网络和宜通世纪等。

投资时机:

1、A股机构:机构整体仓位较低,虽然去年年末有所流入但整体持仓处于低位。

2、未来催化剂不断:

综上,5G有望成为到2020年之前不断热炒的主线之一,与最近热门的“创新”技术关联性也很大,非常值得重点关注。

公安备案号 51010802001128号

公安备案号 51010802001128号