-

伊利股份重回合理估值

时空复利 / 2018-04-28 23:03 发布

大伊利,安慕希,我的最爱。

恋家曾经持有了伊利很久,说起伊利,满满的亲切感,像是在面对一头大奶牛。

在2017年12月6日,曾经发文,伊利估值有些贵了,估值偏高了,并且在30元-33元清仓。

其实伊利在第一季度的业绩还是很不错的,净利润同比增长21%。

可是股价直接打在跌停板,这个就有意思了。

回归正题,根据第一季度的业绩报告,分析一下伊利的当前估值情况。

首先说为什么选择伊利,钟爱伊利。

随着消费升级,人人喝奶,业务简单明了,通俗易懂,趋势行业。

企业可以非常形象的比喻就是一头大奶牛,可以成为乳制品龙头的企业,本身就说明了这是多么优秀,家喻户晓的品牌价值,是非常好的护城河。

好行业好企业,再看一下质地:

伊利近五年平均净利润同比增长31%,近五年平均净资产收益率24%,近五年平均毛利率34%,近五年平均净利润8%。

可以说是非常漂亮的数据,非常优秀的企业。

再看行业估值情况。

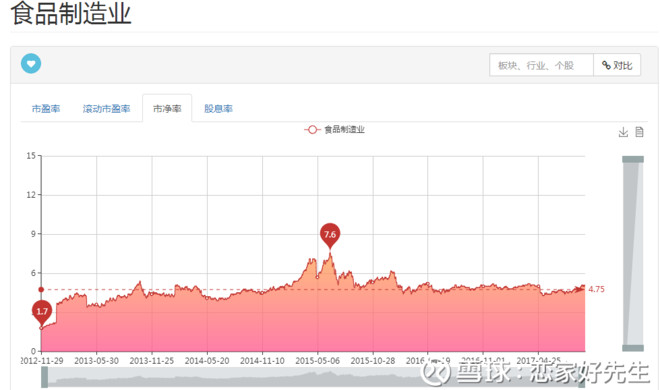

2012年至今,市场给出食品制造业近五年市盈率TTM最高点59倍,最低点14倍。

2012年至今,市场给出食品制造业近五年市净率最高点7.6倍,最低点1.7倍。

2010年至今,伊利股份市盈率TTM最高点54倍,最低点14.4倍,当前市盈率TTM25倍。

2010年至今,伊利股份市净率最高点9.1倍,最低点3.7倍,当前5.88倍,估值合理。

注意:无论是食品制造业的市盈率,还是伊利的市盈率,都是市盈率TTM数据,也就是滚动市盈率。

关于市盈率的算法,尽量使用,按照滚动市盈率来估值。

静态市盈率的算法是:总市值/上年度的净利润,算出来的指标严重滞后。

动态市盈率的算法是:总市值/预估全年净利润。比如,公布第一季度的业绩是净利润一个亿,预估就是全年的净利润是四个亿。

这样的算法很不靠谱,上市公司公布的业绩或许会有季节性变化,不考虑这些,算出来的市盈率严重失真。

相对来说,滚动市盈率的算法就简单有效,算法是:总市值/最近四个季度的总利润。

综上所述,伊利股份当前的估值情况是合理的。

并且,目前我国人均奶制品消费了仅为世界平均水平的三分之一,远低于北美和欧盟地区,国内农村市场和三四线城市远低于一二线城市,未来的空间想象巨大,乳制品行业仍有很大的成长空间,并且伊利作为行业龙头,知名度极高,产品机构完善,逐渐渗透城镇农村市场,有望继续提高市场占有率,业绩稳定增长,具有投资价值,股价要是在跌一跌,就更完美了。

长期坚持原创不易,多次想过放弃,感谢关注点赞分享,以示鼓励。现已开通**公众号,手机**搜索“恋家好先生”或“LJ-HXS”,并且关注,福利相送,共勉。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号