-

伊利股份跌出了价值

时空复利 / 2018-05-02 22:09 发布

近期伊利火了一把。

在4月27日,伊利公布了第一季度报告。

报告很漂亮。

净利润同比增长21%,毛利率净利率都有所稳定增长,每股经营现金流增长至0.27,一切都很漂亮。

但是迎来的是跌停。

一个跌停,跌出了价值,所以在4月28日,恋家发布了伊利的估值文章,《伊利股份重回合理估值。》

今日收盘,跌幅3.96%,正如上一篇文章所说,如果股价可以在跌一跌,那就更完美了。

市场确实给了这个机会,并且很多人问我,伊利会不会以后就此没落了,没有想到伊利事件的跨省抓人影响如此巨大,竟然有很多朋友会这样想。

本次伊利事件之所以影响很大,主要是来在鸿茅药酒跨省抓人,火了。

鸿茅药酒属于保健品,关于审批流程,药效,有没有毒,并不了解,就不多做评论了,

伊利事件倒是很有意思,众说纷坛,甚至有人不断呼吁,拒绝购买一切伊利产品。

这件事大约情况如下:

刘成昆因在个人公众号上连载小说《出乌兰记》被指影射伊利集团领导层,自媒体人刘成昆被内蒙古自治区呼和浩特市警方以“寻衅滋事、诽谤罪”跨省刑拘,目前被羁押在呼和浩特市第一看守所。

4月26日上午,刘成昆向辩护律师表示,自己创作的初衷是把公众号做起来,吸引粉丝,直接原因是听了许多故事,了解了许多素材,产生了创作冲动,没有受人指使,也没有跟人合谋,是自己独立完成的。

原本这小说没火,后来直到公众号“金融街侦探”将刘成昆小说中的人物直接解读成潘刚后,才使得小说点击量猛增,分别达到4000多次和6000多次。

据此前媒体报道,3月24日,刘成昆在发布两篇小说的前晚,特意在微信朋友圈预告:“今晚我要写篇短篇小说,超级重磅,大家敬请期待。”

之后两天,刘成昆在“天禄财经”上以“天禄君”的名义先后公开发表了《盘先生管匈奴乳业记(上):出乌兰记——盘先生在美丽坚》和《盘先生管匈奴乳业记(下):出美丽坚记——盘先生回乌兰配合调查》两篇文章。两篇文章均在开头标明“本故事纯属虚构,如有雷同,纯属巧合。勿将现实人事物对号入座”。

文章涉及掌管“匈奴乳业”的“盘先生”如何发迹及滞留“美丽坚果”长达半年不归,后返回乌兰国配合调查等内容。

3月26日,公众号“金融街侦探”发表《伊利总裁潘刚去哪儿?跑路?协查?看病!》一文。其中,该公众号截取了“天禄财经”《出美丽坚记——盘先生回乌兰配合调查||小说》部分页面,并称“作者虽然对蒙牛、伊利、潘刚等大众熟知的名词都用了谐音,不过机智的吃瓜群众如侦探君一样,分分钟就破解了密码学”。

伊利得到消息后报案,派出所抓人。

一下子火了三个,伊利,刘成昆,公众号“金融街侦探”。

情况就是这样。

人性总是同情弱者的,面对伊利,刘成坤是弱者。

所以大家同情刘成坤,在网络上形成了一股舆论。

刘成坤根据听到的故事,了解的素材,创作的小说,是否含有造谣的情况,是否有错,法律会给出定义。

伊利是否有错?

换位思考一下,如果将伊利及其董事长换成普通人的话,得知自己被造谣,去报案,舆论会是如何?会同情谁?

伊利及其董事长知道自己被造谣后,影响的是公司品牌,是销量,去报案,有没有错?

要知道,品牌公司及其名人,最在乎的就是声誉。

如果你是伊利管理层及其董事长,得知此消息之后,会不会选择报案?

派所处接受报案之后,抓人,调查,有没有错?

总之,这件事对于伊利影响多大,最少一个跌停板摆在那里。

至于对伊利的长期发展会是如何,或许短期会有一些小的影响,不过长期来看,依旧丝毫不影响伊利本身的未来发展。

并且,因为此事引起的伊利股价大跌,也是一个很好的机会。

以下是4月28日关于分析伊利的估值情况,在次重新分享一次,好行业好公司的合理估值。

恋家曾经持有了伊利很久,说起伊利,满满的亲切感,像是在面对一头大奶牛。

在2017年12月6日,曾经发文,伊利估值有些贵了,估值偏高了,并且在30元-33元清仓。

其实伊利在第一季度的业绩还是很不错的,净利润同比增长21%。

可是股价直接打在跌停板,这个就有意思了。

回归正题,根据第一季度的业绩报告,分析一下伊利的当前估值情况。

首先说为什么选择伊利,钟爱伊利。

随着消费升级,人人喝奶,业务简单明了,通俗易懂,趋势行业。

企业可以非常形象的比喻就是一头大奶牛,可以成为乳制品龙头的企业,本身就说明了这是多么优秀,家喻户晓的品牌价值,是非常好的护城河。

好行业好企业,再看一下质地:

伊利近五年平均净利润同比增长31%,近五年平均净资产收益率24%,近五年平均毛利率34%,近五年平均净利润8%。

可以说是非常漂亮的数据,非常优秀的企业。

再看行业估值情况。

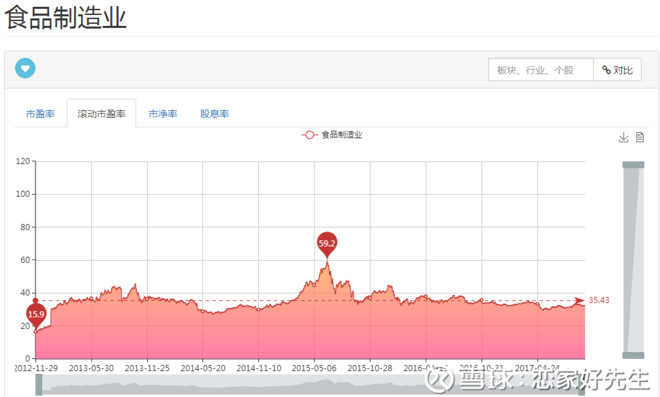

2012年至今,市场给出食品制造业近五年市盈率TTM最高点59倍,最低点14倍。

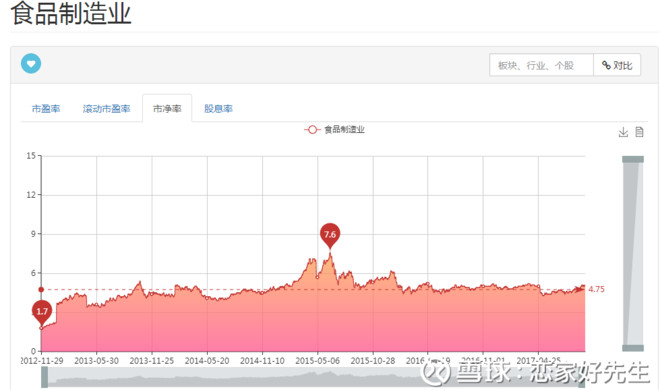

2012年至今,市场给出食品制造业近五年市净率最高点7.6倍,最低点1.7倍。

2010年至今,伊利股份市盈率TTM最高点54倍,最低点14.4倍,当前市盈率TTM24倍。

2010年至今,伊利股份市净率最高点9.1倍,最低点3.7倍,当前5.65倍,估值合理。

注意:无论是食品制造业的市盈率,还是伊利的市盈率,都是市盈率TTM数据,也就是滚动市盈率。

关于市盈率的算法,尽量使用,按照滚动市盈率来估值。

静态市盈率的算法是:总市值/上年度的净利润,算出来的指标严重滞后。

动态市盈率的算法是:总市值/预估全年净利润。比如,公布第一季度的业绩是净利润一个亿,预估就是全年的净利润是四个亿。

这样的算法很不靠谱,上市公司公布的业绩或许会有季节性变化,不考虑这些,算出来的市盈率严重失真。

相对来说,滚动市盈率的算法就简单有效,算法是:总市值/最近四个季度的总利润。

综上所述,伊利股份当前的估值情况是合理的。

并且,目前我国人均奶制品消费了仅为世界平均水平的三分之一,远低于北美和欧盟地区,国内农村市场和三四线城市远低于一二线城市,未来的空间想象巨大,乳制品行业仍有很大的成长空间,并且伊利作为行业龙头,知名度极高,产品机构完善,逐渐渗透城镇农村市场,有望继续提高市场占有率,业绩稳定增长,具有投资价值,股价要是在跌一跌,就更完美了。

公安备案号 51010802001128号

公安备案号 51010802001128号