-

中鼎股份(000887):汽车零部件龙头,股价低+估值低+高增长

漂泊的浮动 / 2018-05-13 10:06 发布

新能源汽车时代,也是中鼎更好的时代。

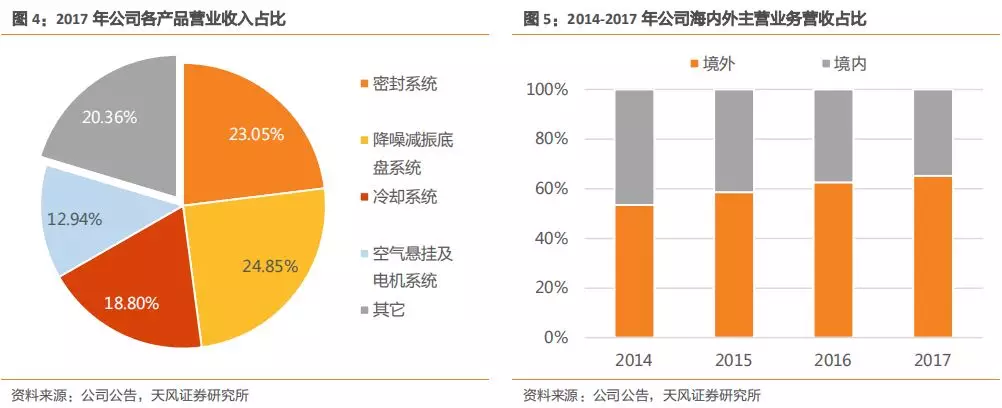

中鼎股份(000887)全球化并购铸行业龙头,2008年开始,中鼎先后收购海外优质标的,确立密封、降噪减振、冷却、空气悬挂、电机系统4大核心业务。

①密封:最成熟的产品,迎放量期。

中鼎通过并购Cooper、KACO、Solyem等国际密封巨头后,未来有望从2方面增厚业绩;

1)传统汽车:Cooper、KACO等国内落地后便迅速占领市场,未来有望进一步实现进口替代。

2)新能源汽车:新能源汽车对密封防护性能提出了更高的要求,公司产品已获蔚来汽车订单,成功切入ES8供应链。

②减震降噪:产品集成化进行时,成业绩中期成长点。

中鼎通过并购WEGU完成降噪减震产品集成升级,未来业绩增长主要来自两方面:

1)传统汽车:据智妍咨询预测,18-22年传统汽车减震行业CAGR将超12%,中鼎有望加速中高端市场替代;

2)新能源汽车:电池系统悬置及噪声掩盖要求不断提升,高端减震需求持续攀升。公司高端产品先后获宁德新时代、上汽、东风日产、比亚迪等订单,在迎新能源大潮之时,享有先发优势。

③空气悬挂:未雨绸缪,打开业绩长期增长空间。

中鼎通过并购TFH和AMK进军热管理、空气悬挂和电机领域,目前正致力于国产化,有望于2018年落地。热管理方面,公司有望通过国产化抢占国内新能源蓝海市场。

④电机系统方面

前瞻产业研究院预测,到2023年国内电机市场规模有望突破1,200亿元,CAGR达35%,公司通过落地建厂有望优享产业红利。

天风证券总结,公司为业内龙头,除密封、减震、降噪系统外,业务还涉及冷却系统、空气悬挂及电机系统,且布局完善,给予 18 年 20 倍 PE,对于目标价22元(现价17.09元)。

公安备案号 51010802001128号

公安备案号 51010802001128号