-

对比IROBOT,科沃斯是否被高估?

平民投资者 / 2018-07-12 09:29 发布

科沃斯和IROBOT(IRBT)都是家庭智能清洁设备制造公司。科沃斯成立于1998年,是国内扫地机器人龙头企业,市场份额占据40%以上;IROBOT是成立于1990年的国际知名家庭智能清洁设备公司,军工领域切换到家庭清洁领域。

下表是两者的一些数据对比:

从表中可以看到,科沃斯的营收小于IROBOT,但是净利润和市值均大于IROBOT。特别是市值这块,PE达到了76倍,市值达到288,将近是IROBOT的一倍。这么高的市值,是否已经高估?

▼▼▼

行业潜力:家庭服务机器人行业未来在中国潜力巨大

家庭服务机器人行业角度来看,未来是一个发展方向。一是在于人力成本的提升,二是老龄化的到来,使得更多的人力劳动将由机器人代为完成,。016 年全球家庭服务机器人总销售额为 25.8 亿美元,同比增长 17.3%。据 IFR 预计,2020 年全球家庭服务机器人销售总额预计将达到 219 亿美元。根据德国 GFK 统计,我国家庭服务机器人在沿海城市的产品渗透率仅为 5%,内地城市仅为 0.4%,渗透率很低,远低于发达国家16%的渗透率,所以中国的智能机器人市场一定是全球智能机器人制造商必争之地,松下,飞利浦,IROBOT小米等都在布局家庭服务机器人,也逐步进入中国市场,将会挤占科沃斯市场空间。

▼▼▼

科沃斯发展规划:比较激进,但实施效果存在不确定性

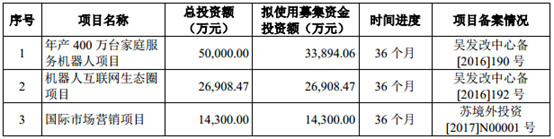

目前科沃斯扫地机器人销量是241万台,产能是282万台,可以说是饱和生产,所以科沃斯在今年上市,融资扩产,计划在三年内建造完成年产400万台的工程项目,如果按目前情况计算,那么三年后科沃斯的销售额将会突破100亿,净利润也会翻倍增加,这样来看足以消化掉目前的高市值和高市盈率。

可是,是否能够按照计划的运行呢?我们认为三年内实现大的渗透突破不太可能,一是因为智能扫地机器人普及需要意识转变;二是在于居民收入购买力的提高,扫地机器人还是属于收入相对高的家庭或者老年家庭以及意识超前的年轻家庭,至于大范围推广还需一段时间,未来三年即使科沃斯建成了该厂,将会出现产品滞销的情况。

▼▼▼

竞争壁垒:技术迭代将大于渠道优势

从招股说明书上看,科沃斯每年的研发投入平均是营收的3%,科沃斯最大的竞争对手IROBOT,在2011年-2016年每年研发投入占主营业收入的比例一直维持在12%-13%;而且IROBOT运用的是VSLAM(可视定位和地图构建)技术,机器人可以自己构图辨别方向,进行路径规划,科沃斯运用的技术是“Smart Move”也就是路径规划技术,具有路径记忆,智能补漏,减少重复和遗漏的情况出现,但市场反应科沃斯存在清扫不干净,墙面碰撞的问题。

此类产品目前的技术还远未到成熟与完美,技术上存在很大的提升空间,而技术的领先更容易形成产品体验上的优势。科技研发投入远低于IROBOT是科沃斯未来发展的最大隐。目前国内市场份额角度科沃斯能占到将近50%,IROBOT占到15%左右,主要在于渠道布局上科沃斯注重线上线下双布局,IROBOT在线上布局较少,市场份额较少。不过IROBOT总裁表示将全力进军中国市场,做好渠道布局,将会进一步挤占科沃斯的市场份额,有技术有渠道的IROBOT会是科沃斯的市场杀手。

▼▼▼

科沃斯的估值

综上所述,尽管家庭服务机器人有着巨大的市场增长空间,而且科沃斯也有着扩张的雄心,但这是一个比拼技术发展的领域,一旦其它产品拉开技术优势,科沃斯目前相对于竞争对手的溢价将难以保持。以当前的估值,建议谨慎参与,可以密切关注:1. 消费者对此类产品认可程度的变化; 2,产品技术上的更新迭代。

公安备案号 51010802001128号

公安备案号 51010802001128号