-

蓝思科技预增公告,历史性的机遇和挑战!

胜研集 / 2018-07-26 15:50 发布

蓝思科技预增公告,历史性的机遇和挑战!

专注A股,--价值与套路探究,xxx 更新最快!

公告虽然短才区区600字左右,但是信息量惊人,每一个字都不能看错。

公告解读

7月14日,蓝思科技发布半年年报预告,预增40%—60%。上年同期盈利:31,106.01 万元。取中位数50%,意味着半年报预计利润在4.6亿左右。按照现在550亿市值看,动态PE只有60。

简单看,简直太漂亮了,不过后面隐藏的信息量大的简直吓死人。笔者喜欢单刀直入,直接说一二三。

一、首先吓一跳,非经常损益接近8.6亿,难道生产性经营是亏损 4亿左右?

二、 手机产业链上半年整体下滑,公告中描述为 “但消费电子产品市场需求整体较为乏力,”

三、公司却在扩大规模?为什么?“另外,由于公司规模扩大及一线生产员工数量增加,与之相关的固定资产折旧、员工工资等成本开支显著增长。”

笔者认为,没有什么投资,是没有经过可行性分析的,扩大再生产,一定是为了更好的盈利预期。就是说蓝思科技的经营状况可能依然在扩张期。

四、下班年是旺季

五、公司自己也投入了巨大研发费用。

" 报告期内,公司配合各大品牌客户进行新技术、新材料、新工艺、新设 备等研发试制,为下半年生产旺季做准备,投入了大量研发费用。"

六、8.6亿非经常损益是什么?笔者也有疑问,从公告中看可能是下游委托研发费用。也就是说对特殊机型的特殊需求而触发的研发委托。相当于ODM,但是这不是经常性项目,只是偶发性研发项目,甚至可能是下游客户研发人员直接深度参与的研发项目。公告里是这么描述的:“同时,公司也 了收到了客户支付的较大数额的研发收入。非经常性损益对当期净利润的影响约 为 85,914.57 万元。”

七、公司生产技术壁垒很高,并不是任何竞争对手能轻易撼动的。在巨大研发投入下,作为行业领先的蓝思科技,良率提升也很困难,那么其他人呢?“大量新品试制投产导致良率损耗加大。”

八、客户需求饱满,同上,大量新品试制。以及“2018 年上半年,华为、OPPO、VIVO、小米等各大国产品牌发布并量产 了多款中高端新机型,其中有多款采用了前后盖双面玻璃、3D 曲面玻璃的外观 设计,对本公司产品提出了大量需求。”

笔者解读,上半年公告中提到的华为、OPPO、VIVO、小米 发布的旗舰新机,基本上都是集中在二季度,甚至是在5月份之后,OV都在6月份。那么如果研发不成功,这些新机可能发布吗?所以可以推测研发是成功的,但是良率如何呢?可能还是有疑问的,所以要密切跟踪这几家公司的旗舰机销量。如果产销量跟得上,说明良率已经提升,进入收获期。

九、上半年没有任何资产处置公告。说明即使有资产处置,也不会是大数字,对非经常损益影响有限。 8.6亿非经常损益中来自外部委托研发费用的比例很大。

十、8.6亿委托研发收入,意味着什么?笔者解读:

1,下游客户对蓝思科技的技术的认可,这不是小数目,而且在市场上罕见。

2,客户和蓝思科技之间的深度绑定,客户付了那么多钱同蓝思科技一起攻克的良率难题,难道就放弃吗?肯定要加倍赚回来。

3,客户对于3D玻璃背盖等技术,在未来需求量很大,很可能也是为了未来的放量做产能和技术储备。因为这可能是5G手机最关键部件之一,同时科技含量不低。我们做个类比,长电科技国家实验室,2017年研发投入是7.8亿,紫光国微2017年研发投入是5.5亿。蓝思科技假设自己投入的研发只有1.4亿,一共凑个10亿。那么国内这几家手机巨头在3D玻璃板上整体投入已经大大超过一个半导体公司一年的研发投入了。

4,这回是常态吗?现在还只能想象一下,下次股东问答,或者开会,调研的时候应该去搞明白。如果是常态,那么蓝思科技秒变委外研发类科技公司,而不再是单纯的一般基础生产企业。

其它观点

德银给蓝思科技的评价是中性,持有。总结为,中短期3D玻璃是不可逆转的趋势,但是苹果并不一定跟进,因为良率提升需要时间。长期可能受到其他公司扩大投资的竞争,而出现过剩。1,Glass back-cover and 3D glass are clear trends for near/mid-term.

2, Over-supply as a long-term risk – more competitor + alternative materials.

不过从盘面看市场不是完全赞同这个研报,也许德银忽视了厂商巨头对蓝思科技的大力支持。

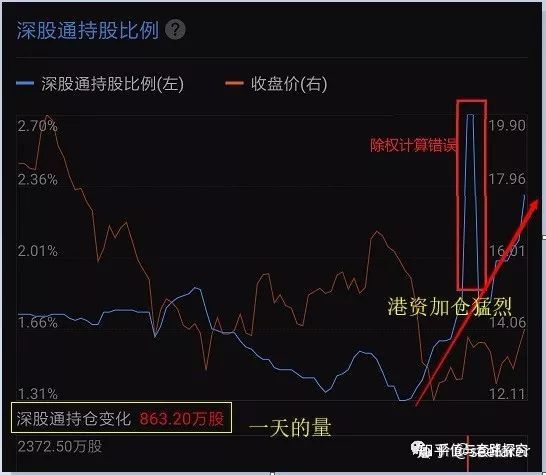

未卜先知!还是飞蛾扑火?

昨天港资买入863.2万股股蓝思科技,而且近期加仓数量惊人!

小结

挑战与机遇并存,周一盘面什么都可以发生,跌停,涨停,还是先跌停再涨停,甚至没什么波动,一切看市场解读。我只说3点:

1, 和下游厂商巨头的深度绑定可能可以对抗未来的更多竞争者的加入。加大研发投入可以在新型替代材料上比竞争对手先行一步。

2,苹果什么时候跟进?带来一定的不确定性。

3,最大的短期风险可能还是2018年处于4G收缩,而5G还没到,市场换机需求低于预期的话,短期业绩可能真的不是很确定!

公安备案号 51010802001128号

公安备案号 51010802001128号