巴菲特说只有你愿意花时间学习如何分析财务报表你才能够独立地选择投资目标相反如果你不能从财务报表中看出上市公司是真是假是好是坏巴菲特认为你就别在投资圈里混了别人喜欢看花花公子杂志而我喜欢看公司财务报告

索罗斯说但是反身性才是金融市场的真规则在任何情况下反身性模型都不能取代基本分析它的作用仅限于提供基本分析中所欠缺的成分原则上着两种方法可以调和基本分析试图确立潜在价值如何反映在股票价格中而反身性理论则表明了股票价格如何影响潜在价值一幅是静态的图景另一幅则是动态的

事件2018年上半年爱尔眼科实现营业收入约37.8亿元同比增长45.94%实现营业利润8亿元同比增长59.45%实现净利润5.47亿元同比增长39.72%实现归属于母公司的净利润5.1亿元同比增长40.61%另外公司还实现归属于母公司扣除非经常性损益后的净利润5.27亿元同比增长44.50%

首先还是按照原有的模式通过看上市公司过去十年的财务报表简单得出这家公司是否具有具有长期竞争优势和持续盈利能力

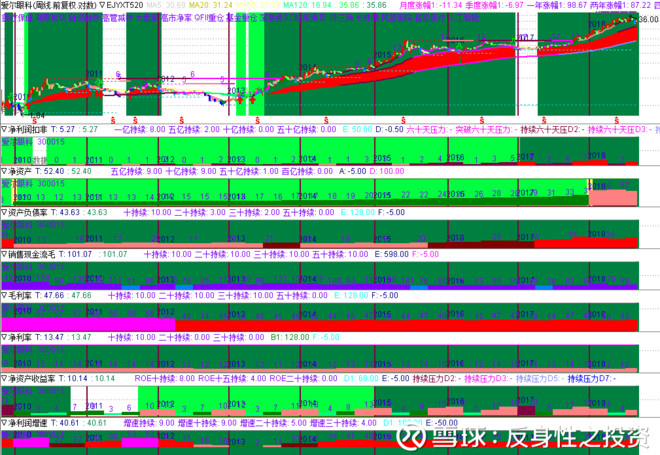

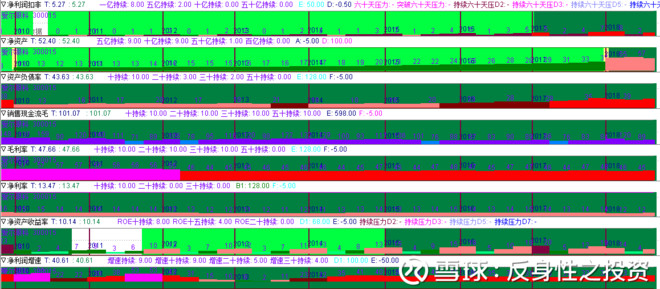

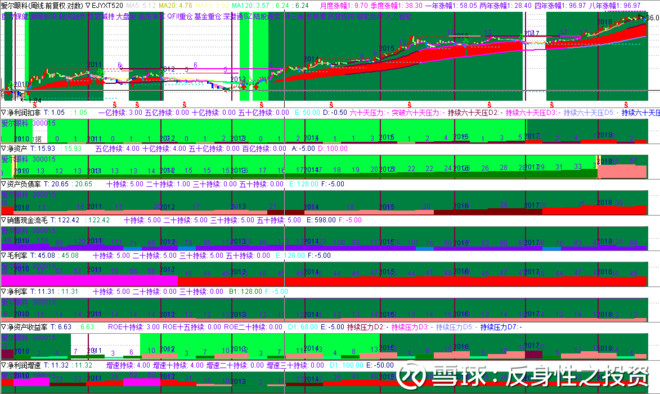

由于爱尔眼科2009年才上市打开上市以来的8大核心财务指标扣非净利润净资产资产负债率销售现金流毛利率净利率净资产收益率净利润增速

下面是主图行情图和8大核心财务指标

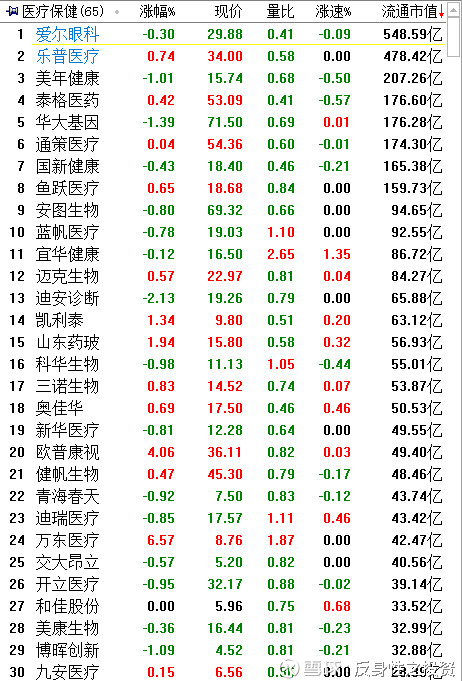

爱尔眼科在通达信细分行业属于医疗保健行业该行业有58家上市企业截止2018年8月25日爱尔眼科流通市值排在第一位548.59亿元第二位的是$乐普医疗(SZ300003)$ 478.42亿第三位的是美年健康 207.26亿第四位泰格医药176.60亿元第五位的是$华大基因(SZ300676)$ 176.28亿元截止目前医疗保健行业没有一家企业市值超过1000亿500亿至1000亿区间的只有爱尔眼科一家医疗保健行业上市公司高达65家但是行业市值整体都不大行业呈现比较散

按照以往分析行业的思路会把行业前五的企业做一个比对分析在同行业中比较得出行业特性以及前五之间的差异性但是这仍然是静态的分析思路接下来换一种动态的思路毫无疑问一旦变成动态的思路个性化的特征就会更加明显

首先纯价值投资可以得出的几点静态结论

1长期来看企业的增速不会超过宏观经济增速长期不会超过10%甚至还应该更低而从过去读优质企业半年报的分析案例来看业绩平均增速均比较高

2从纯价值投资理论上来看长期可持续增速不会超过公司净资产收益率事实上我们也发现很多企业业绩很多年增速均超过净资产收益率那么一定会存在增速下滑或者要继续依靠短期的再融资来维持但长期不可能持续

3从纯价值投资理论上来看股价的长期回报不会超过净资产收益率本质是股权类债券

其次对过去读优质企业半年报的几点反思

1没有从业务层面深挖经营层面的内循环但已经提到了经营层面和资本层面的双循环

2没有从企业更加细分行业进行横向分析和产业链纵向分析

3没有把股价和基本面结合动态的分析只从基本面分析而且只从财务视角分析

最后对过去读优质企业半年报的思路讲解一下

1试图通过可视化的8大核心财务指标图直观了解企业基本趋势的内循环情况已经完成

2试图建立股价与企业基本趋势的关系正打算做

从巴菲特价值投资理念和索罗斯反身性投资哲学对爱尔眼科进行分析

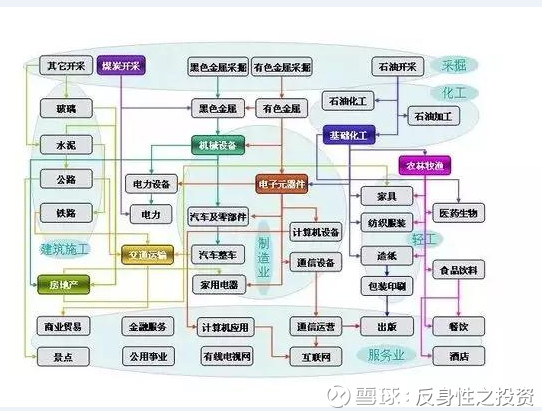

一界定企业的细分市场格局和产业链位置

1定性的初步得知从眼科专科连锁经营模式上公司与其他综合性大医院形成了差异化的经营路线

2从上图也能清晰得知公司直接面向终端上游也短产业链条短事实上在读优质企业半年报里我也可以避免了产业链条长的企业食品医药等就是这样的行业而在汽车家电等产业链条就开始加长了

综合以上可以从定性上得知爱尔眼科在行业里已经形成差异化竞争模式所处行业产业链条短另外爱尔眼科提供的是服务客户面向的是千千万万个个体品牌效应就比较重要

二界定企业成长的路径

1看净资产收益率和净利润增速如果净利润增速长期超过净资产收益率那么成长路径则很可能依靠外部再融资很明显爱尔眼科净利润增速只在2012年增长6其他年份增速均高于20而企业净资产收益率只有在2016年达到20且企业的毛利率和净利率相对稳定没有明显提升那么基本可以肯定爱尔眼科还需要依靠外部融资来支撑发展

2看净资产和资产负债率同时打开资本运作一栏由1已经得知企业高速发展不仅依靠盈利再投资还需要依靠外部融资现在进一步确定企业经营与金融市场的链接关系企业上市以来进行了两次股权再融资同时资产负债率在逐年提高又上市之初的13提高的目前的43说明企业的发展需要借助银行信贷的支持和股票市场的再融资事实上也正是这两个市场的支撑导致了企业上市以来的平均增速长期超过净资产收益率的

3由于企业的资产负债率整体并不算太高而且企业销售现金流比较顺畅且企业的盈利能力各项指标均表现稳定且有持续向好的趋势那么银行的信贷问题应该不大尽管在逐年提高但是未来的进一步举债的空间会缩小毕竟资产负债率已经达到43了同时举债会加大公司利息支付如果经营层面遇到困难信贷的双刃剑效果就会起到负面的作用

4由于企业发展需要利用股权再融资那么股价的走势就不得不考量了从下面主图中可以对应看到企业的股价和基本面趋势的时间序列由于股票价格可以直接的影响企业股权再融资的定价还会间接影响董事会作出股权再融资的时机间接影响千千万万个小股民对企业经营的理解而这些可能通过口碑相传影响企业的盈利对于消费品行业来说股民同时也是直接或间接的消费者间接的影响在消费类企业一定是存在的但是直接的影响从下图来看股价在2018年搞了一次定向增发那么这个融资会影响2018年市场对公司发展模式的思考而2018年前从图中还看不出直接的影响

三股价与基本趋势的关系

静态从上面的主图来看基本趋势正运行在良性循环之中净利润增速持续为正净资产收益率在10以上且呈现逐年提高的趋势毛利率净利率稳定销售现金流回笼顺畅企业基本趋势运行在良性循环之中同时股价整体也表达了对基本趋势的认可利润增长股价整体上涨

动态一从2010-2012公司基本趋势增速下滑而同时股价也深度调整了两年由于企业正处于快速发展中企业的发展更加需要考虑宏观环境事实上股价进行了深度调整会影响企业的股权再融资同时股价下跌也会间接影响公司品牌效应同时2010年银行还处于加息之中所以举债发展也会加大企业负担换句话说公司从提高的服务不会受宏观经济影响但是企业的发展进程会受到股票市场和金融市场的影响毕竟2012年业绩增速下滑的同时企业的投资也在下滑这是一个不争的事实所以2012年业绩增速在2011年高基数的情况下只获得了内部这种6%而同年的净资产收益率是10

动态二股市事实上在2010年跟2012年原本就不景气所以也有系统性风险2013股市环境好的时候爱尔眼科股价立马也涨了100%股价得到了修正而基本面方面企业的发展在2009-2012年整体处于良性循环之中往后看2013-2015年股价和基本面均处于各自的良性循环之中2016-2017年股市业绩高增长所以股价没有受到系统性风险的影响没有受到系统性风险影响另外一个原因可以解释为2016-2018年市场风格偏向了食品医药等板块偏向了行业龙头

从静态分析企业拥有可持续竞争优势和持续盈利能力企业正运行在基本趋势的良性循环之中股价长期来说也会随着利润增长表现不错但是从动态一可以得知股价是基本趋势发展的结果也是推动基本趋势发展的原因之一从动态二可以得知单个公司股价还会受是整个股票市场运行影响以及受股票市场风格的影响毫无疑问动态一动态二是我这个个体的解读而且是事后的解读市场还有千万个个体他们是如何解读的市场和基本面的以及有怎样的预期并不知道但如果只看基本趋势做投资的话2010-2012年爱尔眼科会让你很难受而且这还是市场还有具有独特商业模式的企业其股价是可以在2010-2012年深度调整50%以上的也可以再高位2015-2017两年不涨的尽管当时业绩高速增长

那么可以得出一条结论动态的看股价和基本趋势直接的联系很模糊借用索罗斯的话短期看市场参与者的主流偏见我这里没有把估值用进来因为公司估值最高100最低33,这个波动范围太大了而且本身就一直处于30以上的估值按照静态的结论长期不可能维持这么高按照投资大师彼得林奇的PEG来衡量也不应该这么高所以估值本身是仁者见仁智者见智的事情我还是喜欢借用索罗斯的主流偏见这个说不清也道不明但是一定存在的东西

引入了市场主流偏见回到爱尔眼科由于市场主流偏见还可以在股价走势上得到表达那么可以用股价走势来说明主流偏见对于爱尔眼科而已股价对基本趋势的影响也是有的而从半年报披露的业绩情况来看2018年1月并购了企业孵化的体外医药所以继续维持了高增长但是盈利能力指标反而有所放缓另外公司资产负债率继续在提高这种高增长显然难以持续比较资产负债率不可能继续一路走高而并购的增量体现的效果反而会减弱所以尽管公司基本面发展在良性循环之中结合股价动态的看这个更大的循环应该要减速一段时间至少短期正好过了高峰期缓一缓也是应该的不论是股价还是基本趋势

公安备案号 51010802001128号蜀ICP备19022937号-1

公安备案号 51010802001128号蜀ICP备19022937号-1