-

反身性投资哲学读上市公司半年报之中国国旅

反身性之投资 / 2018-08-30 11:15 发布

巴菲特说

只有你愿意花时间学习如何分析财务报表 你才能够独立地选择投资目标 相反 如果你不能从财务报表中看出上市公司是真是假是好是坏 巴菲特认为 你就别在投资圈里混了 别人喜欢看 花花公子 杂志 而我喜欢看公司财务报告 索罗斯说但是

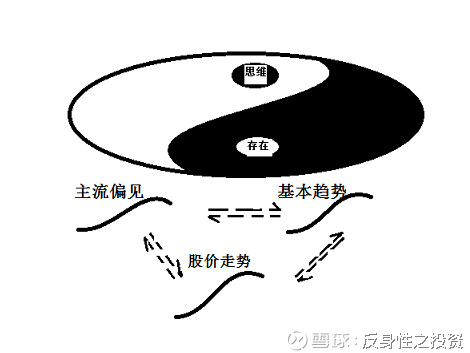

反身性才是金融市场的真规则 在任何情况下反身性模型都不能取代基本分析 它的作用仅限于提供基本分析中所欠缺的成分 原则上着两种方法可以调和 基本分析试图确立潜在价值如何反映在股票价格中 而反身性理论则表明了股票价格如何影响潜在价值 一幅是静态的图景 另一幅则是动态的 反身性投资理念

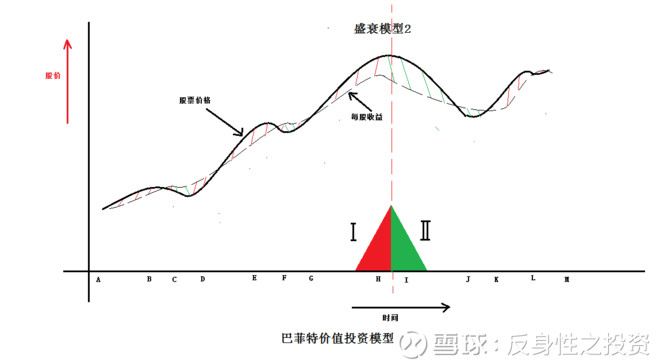

巴菲特价值投资模型

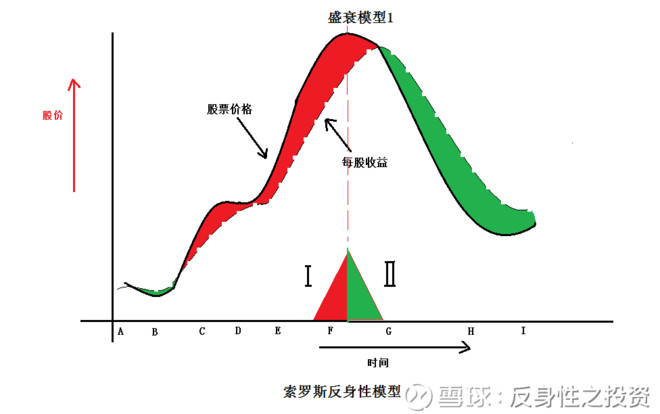

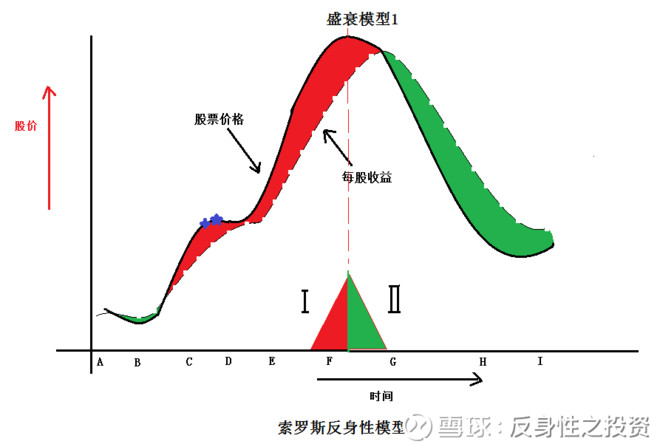

索罗斯盛衰循环模型

事件

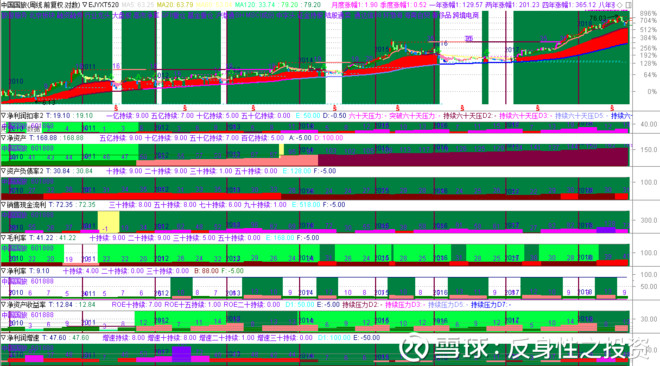

中国国旅(601888)8月29日晚披露2018年半年报 报告期内公司实现营业利润30.54亿元 同比增长59.99% 实现利润总额30.62亿元 同比增长58.66% 实现净利润19.19亿元 同比增长47.60% 一

选择投资模型 由于中国国旅2009年才上市

打开公司上市以来的8大核心财务指标 扣非净利润 净资产 资产负债率 销售现金流 毛利率 净利率 净资产收益率 净利润增速 下面是主图

行情图和8大核心财务指标

从上面的主图可以得知

扣非净利润从2009年3.12亿元增长到2017年的24.60亿元 8年复合增长率为29% 公司上市后从财务指标来看存在着两个阶段 2009年-2012年 公司的净资产收益率从8.4%逐年上升到17.96% 2013至2017年净资产收益率波动幅度不大 但都在10以上 且上市以来净利润增速均为正 说明已经初步符合两个模型之一 从净资产图上看 在2013年存在突变 打开指标运作一栏 可以得知公司募集了25亿元 投资在免税相关业务

公司8年扣非净利润年复合增长率为29%

而公司净资产收益率最高年份只有18% 且平均大概在14%左右 公司上市后定增了一次 募集资金的额度跟首次上市募集的资金相当 企业资产负债率在2009年至2012年随着业务的发展逐年抬高 但在2013年定增后 主动降低了资产负债率 但是随着近几年业务的高速发展 资产负债率又回到了2012年的水平 30%以上 说明公司本身资产负债率接近历史极限位置 而当前距离2013年那次募集资金已经相隔了整整5年 公司目前业务发展势头良好 而公司的内部净资产收益率只有25% 结合了2018年上半年公布的净资产收益率来初步测算 要想继续保持高速发展 所以公司进一步的股权融资必不可少 公司股价在2017至目前也得到主流偏见的认可 而依靠外部融资就不得不重点考虑股价了 索罗斯的盛衰循环模型更加适合 二

确定当前位置处于模型哪个阶段

从主图中的行情图和8大核心财务指标

可以得知公司免税业务从2017年下半年处于加速发展中 2017年净资产收益率创历史新高 达到18% 2018年上半年业绩更是加速 从2018年上半年公布的业绩净资产收益率达到12.84% 这意味着年底可以达到25%左右 继续回刷新历史 说明企业的基本趋势处于良性循环且加速之中 但是公司股价从2017年到目前也上涨了2倍 不能说就充分预期或者预期过头了 但从主流偏见认识的时间和反应的程度上 已经给予公司未来积极的预期 所以公司至少在模型中的小星星位置 另外 公司公布的半年报 虽然维持了高增长 但从二季度环比来看 并没有一季度那么强劲 不能说基本趋势有放缓的迹象 但是至少从长期来说 要想保持基本趋势进一步的强劲增长 30以上的增速 进一步的投资是必不可少的 而投资就需要进一步的融资 而当前公司的资产负债率接近历史极限值 且为长期资本融资应该是股权再融资 债权融资主要还是为了补充经营性融资 而股权再融资就必须要考虑股票价格 而股价的走势又不仅是体现公司当前经营情况还反映了市场主流偏见对公司的预期 而公司不采取积极行动 比如再融资和投资计划 比如向投资者梳理公司未来长期发展愿景和规划 比如经营完善公司内部管理等等 那么也有可能当前的位置就是大星星的位置 尽管当前的业绩增长强劲 但对未来预期反而觉得过头了 有可能立马进入调整期 但从上面两点的分析 都表达了一个意思 主流偏见已经给予了正面预期 能够在这波预期中走多远 还得看进一步的公司给予的信号回应了 从两个位置来看 都将快步入这波的调整期了 三

提出假说和检验要素 由于公司在国内免税业务里已经属于绝对龙头地位

但是公司未来想进一步的发展 除了深耕国内 只能继续往外拓展 而国际免税业务 毫无疑问 公司还不属于 另外免税业务 公司还承担了较大的租金风险 比如跟上海机场 签订合约 但至少要付固定的租金 如果免税业务继续保持强劲 那么收入和利润自然会很客观 而如果免税业务开在一个新的机场 新的地方 还有一个市场培育期 那就可能得承受短暂的租金风险 而这会影响长期发展的步伐和市场主流偏见的预期 因为他的复制效果 在业务上还会受地域的限制 当然 也有可能随着公司规模的扩大 拥有成本递减的效应 可以提升净利率 另外 如果未来公司业务发展强劲 是否会导致下一轮周期 竞标的时候成本更高 也是不确定的 所以这些都会影响主流偏见和基本趋势 进而也会影响到股价 所以

从公司业务和财务 从公司成长路径 从公司处于模型的位置 我们至少对短期保持一定的谨慎态度 尽管公司还没有实施定增计划 业务也保持着强劲的增长 长期来看 公司是还有很大的空间 但是那些限制的因素会影响主流偏向的节奏和基本趋势的步伐 这会直接影响到短期的股价走向 而股价的走向也会影响基本趋势的步伐 所以 短期的不确定性反而增加了

作者:反身性之投资

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

公安备案号 51010802001128号

公安备案号 51010802001128号