-

深度:奥佳华投资价值探讨

平民投资者 / 2018-09-10 18:14 发布

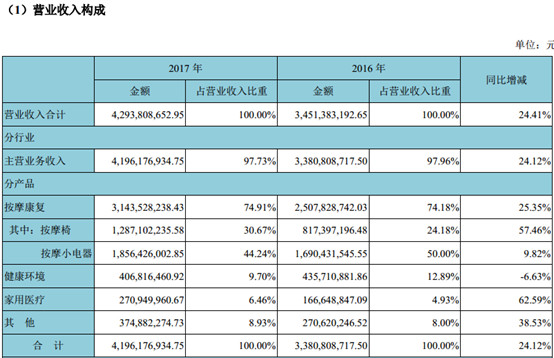

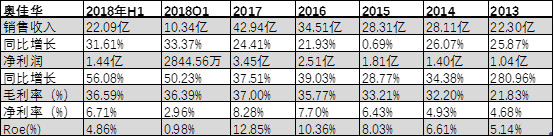

第一次遇到$奥佳华(SZ002614)$ 按摩椅是在大商场里面,后来在高铁、机场、影院、酒店、KTV 等公共场所都有看到,作为新一代按摩休闲椅,服务等待客户,增加客户黏性方面,奥佳华按摩椅确实起到了很好的作用,翻看奥佳华的2017年年报发现,按摩康复业务占到奥佳华营收74.91%,其中按摩椅占比30.67%,按摩小电器占比44.24%,其他还有空气净化器等健康环境业务和家庭医疗器械业务总的占比达到25.1%,2017年营收42.94亿,同比增长24.41%,净利润3.45亿,同比增长37.51%,截止到今日市值94亿,PE27倍。

从业务销售区域来看以国外为主,2017年国外销售占比82.68%,不过近两年开始回归国内,2017年国内营收占比17.32%,同比增长63.18%,国内市场的逐步打开是公司业绩增长的主要动力。

而最近一次看到奥佳华按摩椅是在电影《西虹市首富》里面的一个画面,说明奥佳华在品牌营销面做的还可以,而从未来业绩增长因素分析来看,主要有以下几点可以关注

一、下游需求旺盛,产能扩张带来业绩增长

2017 年,公司年总产能达到 2130 万台,其中按摩椅 30 万台,按摩小电器 1700 万台,健康环境产品 400 万台。公司目前已开始筹划年产 100 万台智能按摩椅生产基地的建设,进一步提升公司按摩椅产能,2018 年 8 月 17 日,子公司厦门奥佳华智能健康设备有限公司以 3957 万元出让价款竞得厦门市国土资源与房产管理局集美分局公开挂牌出让的宗地号为 J2018G01-G 的国有建设用地使用权,并签署《成交确认书》,地块主要用于百万台智能按摩椅生产基地的建设。

从目前30万的按摩椅产能来看,公司2017年按摩椅销售23万台,产能利用率76%,同比增长57.88%,其他业务除了按摩小电器同比下降之外,都出现正增长,特别是按摩椅业务,按照2017年57%的增长来看,30万台的产能根本不能满足下游的需求,所以公司筹划年产100万台的生产基地,假如达到50%的产能利用率,也会给按摩椅业务带来成倍的增长,所以在产能扩张这一块对奥佳华给予正面的评价,继续关注公司的产能利用情况。

二、休闲升级的需要,市场渗透率仍有很大增长空间

目前,中国家用按摩椅保有率仍不足 1%,对标近几年新兴韩国市场 12%的保有率,中国家用按摩椅市场正处于起步阶段。我们认为人都有休闲升级的需要,韩国人,美国人是这样,中国人也是这样,从之前的木质桌椅,到后来的沙发,再到现在的多功能按摩桌椅是休闲升级发展的需要,韩国按摩椅市场于 2012 年人均可支配收入 7 万人民币开始进入快速增长期,等人均收入达到一个阶段之后会出现同质化的现象出现,所以也使的国外的发展经验有了参考的价值。

根据《中国统计年鉴-2017》的数据显示,中国 2016 年中等收入以上城镇居民(约 4.8 亿人口)人均可支配收入已近 5 万元,已经拥有按摩椅消费能力。只不过目前的多功能按摩椅市场价格还是有点贵,线上消费者需求策划售价在 8,000-15,000元/台,所以目前多以商超,影院,餐饮,美容美发和KTV会所等场地,部分高收入家庭和公司办公室购买这种按摩椅,渗透率极低,不到1%,而且多处于一线二线城市,但是通过草根调研就会发现,这种按摩休闲椅已经慢慢被大部分接受和购买,更多的休闲升级需求将被激发释放,渗透率将进一步提升带给公司业绩增长。

三、短期业绩支撑明显,不会出现业绩断崖,安全边际较高

2018 年 3 月,公司同云享云签订战略合作协议,共同开展智能共享按摩椅业务,云享云将向公司采购共享按摩椅数量不少于 30 万台(18 年内采购数量不低于 18 万台),仅云享云在2018年的采购额就不低于18万台,其余销售渠道也会发力推动公司业绩增长;期间费用方面,2018H1 总体费用率为 31.02%,同比减少 2.79%。其中:销售费用率为 19.78%,同比减少0.48%;管理费用率为 11.41%,同比减少 0.11%。财务费用率为-0.17%,总比减少 2.20%,再加上人民币贬值,对公司出口业务和换汇收入形成利好。所以短期内不会出现业绩断崖下跌,安全边际较高。

四、业绩健康增长,估值进一步提升

奥佳华在营收,净利润业绩增长方面都是同比向好,毛利率净利率稳步上升,销售额净利润稳步上升,如果按照2018年半年度30%的营收增长的话,预测2018年全年销售额将达到56亿,净利润将达到4.5-4.8亿,如果给予30倍市盈率,理论市值将在135-144亿,目前市值不到100亿,是一个相对安全的投资区域,再加上目前市场情绪低迷,可以考虑分布建仓,等待市场情绪恢复和公司市值的增长。

公安备案号 51010802001128号

公安备案号 51010802001128号