-

被错杀的华东医药

怪诞投资圈 / 2018-09-13 14:25 发布

六爷财经,有数据,有逻辑,有猛料,每周一三五更新,

A股接二连三的大跌,今天医药股成了被锤的对象,为什么被锤呢?主要是国家医疗保障局对医药行业出了个新的政策:

用人话说就是郭嘉要你们这些药企降价,主要是针对一致性评价药,今天看了新闻,大多是针对抗癌的,有业内人士表示原研药最大的危机来了,而我却嗅到了机会,之前错过好几波上车的机会,即将到来。荔枝酱不知道看了多少次的恒瑞、华东、片仔癀等这些药企,但是总下不了手,因为贵,贵的限制了我的想象力,刚好这个利空消息出来,可能会有个较好的上车的机会。不知道大家有没有发现,今年是轮流跌,前面涨的好的股,都会被轮到,不用担心不砸,所以如果想上车某支股票,耐心等待吧,千万别一激动全部梭哈了。

目前A股上市的生物医药股共289家,按申万三级行业划分,这289家公司可细分为7个子行业,你会发现华东医药被分在医药商业底下,然而进一步探究华东医药的时候,你就会发现这个划分方式是错的,为什么呢?打开财报我们可以看到华东医药的毛利构成,主要还是由制造业贡献,而非商业,故而按申万的划分方式是错误的。

资料来源:wind

由于大部分人并不知道这个原由,只是简单的看行业划分,并没有深入探究,这就导致有些好股票被忽视,这也是提醒大家,在做行业比较的时候需要注意下,所选的标的适不适合进行对比。所以华东医药的PE一直都不是很高,其实是有原因的,很多人认为它就是一家卖药的公司,我凭什么给你40、50或者60倍的PE。由于市场的错误认知,往往会带来投资机会,华东医药其实是一家还算不错的公司,尤其是在糖尿病领域,国内做的最好的目前就数它了,今天荔枝酱给大家扒一扒华东医药~

本文纯属个人分析,不做任何投资建议

—01—

公司主要产品信息

▼

公司主要产品包括环孢素、吗替麦考酚酯和他克莫司胶囊。此外公司还涉及中成药(百令胶囊)、糖尿病(阿卡波糖)、消化系统(半托拉唑)、抗生素(达托霉素)、抗肿瘤(地西他滨)和心血管(吲哚布芬)用药领域;2017 年阿卡波糖、二甲双胍和格列美脲分别占据了口服降糖制剂的前三甲,其中阿卡波糖的市场份额更是高达 36.86%,市场占有率第一,就竞争格局来讲,目前市场只有拜耳制药、华东医药和四川绿叶宝光三甲,其中华东医药市场占有率 28.41%;环孢素、吗替麦考酚酯和他克莫司是公司免疫抑制剂三大核心产品,市场份额占比 27.03%,已经超过多年老大的外资品牌 Fujisawa,市场占比位列第一。

—02—

阿卡波糖

▼

2018年上半年公司营收153.25亿,同比+8.76%,净利润13.64亿,同比+25.51%,其中核心子公司中美华东营收44.11亿元,同比+26.89%,净利润10.58亿元,同比+29.9%,而阿卡波糖是中美华东的重点产品,由此可见阿卡波糖近年来发展的态势还是很不错的。

阿卡波糖是游动放线菌和链霉菌的代谢产物,主要通过放线菌多级分批发酵制成,较难通过化学合成法生产,在菌种选择、发酵技术、分离纯化技术方面都存在较高技术壁垒,中小型企业难以进入市场,故阿卡波糖市场竞争格局较为稳定,目前仅有原研公司拜耳(拜唐苹)和中美华东(卡博平)、四川绿叶宝光药业(贝希)三家公司获得阿卡波糖制剂的生产批件,四家公司获得阿卡波糖原料药生产批件。从销售额来看,拜唐苹在样本医院市场占主导地位,市占率在 2/3 左右,卡博平位居第二,贝希占比相对较低,不到 5%。不过,可以看出拜唐苹的市场份额逐年被国产产品替代,市占率已从 2013 年的 74.16%下降至 2016 年的62.27%。目前阿卡波糖在我国的糖尿病适用人群约为 2882.5 万人。

2013-2016年阿卡波糖各品牌市场份额

资料来源:米内网

—03—

糖尿病市场情况

▼

国际糖尿病联盟IDF 第7 版数据显示,2015 年全球糖尿病成年患病人数达4.15 亿人,2040 年将达6.42 亿人(增幅35%),年均复合增长率为1.64%,全球成人糖尿病患病率约为7.2%-11.4%。我国作为人口大国,糖尿病发病率接近11%,即我国拥有约1.5 亿糖尿病患者,治疗患者数量约4000 万,是名副其实的糖尿病患者以及用药大国。根据样本医院销售数据显示,国内糖尿病药物销售额从2012 年的40 亿元增长到2016 年的57 亿元,年均复合增长率为4.3%,整个市场规模已超过200 亿元,其中2016 年口服降血糖药物占比55.9%,胰岛素及其类似物占比41.6%,比例与国际市场格局基本一致。2016年中国公立医疗机构终端及中国城市零售药店终端,糖尿病化药总体市场为484.19亿元,其中公立医疗机构终端市场规模达397.37亿元,同比去年增长8.92%,占糖尿病化药总体市场82%的比例;城市零售药店终端市场规模为86.83亿元,同比去年增长10.42%,占糖尿病化药总体市场18%的比例。

2016年我国公立医疗机构降糖化药品牌销售额TOP10

资料来源:米内网

我国获批件的阿卡波糖产品企业

资料来源:民生证券研究院

华东医药糖尿病药品产品线丰富,拥有支柱品种阿卡波糖及盐酸吡格列酮、吡格列酮二甲双胍、伏格列波糖等传统降糖产品。2016年我国公立医疗机构降糖化药品牌销售TOP10中,国内目前有3家企业,分别是中美华东、甘李药业及通化东宝,降糖药国内目前依旧以国外进口为主。在公立医疗机构终端糖尿病化药格局中,胰岛素及其类似物和口服降糖药平分秋色,市场规模分别为188.61亿元和183.26亿元,市场份额基本持平,分别为47.47%和46.12%。而在城市零售药店终端,胰岛素及其类似物和口服降糖药市场规模分别为32.82亿元和53.41亿元,口服降糖药凭借其服用、携带方便等优点更受患者欢迎,占据62%的市场份额。

—04—

在研产品线

▼

资料来源:公司公告

上表为华东医药的在研产品线情况(点击图片可放大),目前公司共有34款药在线研发,以糖尿病药物为主,抗肿瘤及超级抗生素为辅,2018年上半年,公司及主要工业控股子公司直接、间接用于研发方面的支出总额26,405万元,同比去年同期增长60.57%。

—05—

财报

▼

资料来源:wind

资料来源:wind

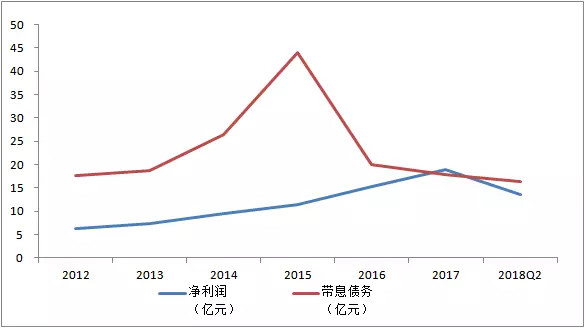

资料来源:wind

2018年上半年华东医药营收同比增长仅为8.76%,净利润同比增长则为25.51%,其中营收大部分来自于医药商业,占比71.15%,而医药商业成本占比为94.56%,而制造业也是从2014年才开始有营收及利润数据,早些年华东医药还是以医药商业为主,14年净利润才开始出现净利润同比增长和营收增长出现相反的局面。研发费用占制造业营业收入的5.97%,最近几年研发费用占比在提升,2017年A股医药板块,研发费用占营收比例的中位数仅为4.21%,华东医药的研发费用高于整个医药行业的中位数水平。相比较其他的医药公司而言,华东医药的财报还是相对比较干净的,没有商誉,没有研发费用资本化,有有息负债,近几年的有息负债表现的不太稳定,尤其是在2015年的时候,公司的有息负债一举创下43.96亿,而当年的净利润仅为11.52亿,目前看有息负债已回归正常负债水平。现金流较一般,2013年起公司经营活动产生的现金流净额和净利润比值小于1,但该比值稳定在0.8左右,2015年有息负债大增,导致当年的比值仅为0.6。

—06—

风险提示

▼

1、新药研发风险:新药研发周期较长,投入大,环节多,研发过程存在诸多不确定性,对企业的科研实力要求非常高。

2、公司阿卡波糖市场份额下降:公司主要依靠阿卡波糖赚钱,由于糖尿病无法根治,所以患者需要一直服药,而大多数药企看到了这部分的商机,都在争夺进入该市场,可能会导致公司在市场中的份额下降,而公司目前的净利润有点过分依赖阿卡波糖。

总结:华东医药基本面还是很不错的,在糖尿病领域钻研发展,“不求品种很多,但求品种最大;专注专科特殊用药”华东医药在这点上做的特别好,没有因为自己目前的糖尿病用药做的好就膨胀了,而是继续深耕研发。不足在于公司目前仍可能依靠举债扩张,而非靠企业自身的现金,最近华东医药将触角伸向欧洲,用现金要约方式收购英国Sinclair Pharma plc,目前该收购方案正在尚未完成,让我们一起期待下。$华东医药(SZ000963)$

公安备案号 51010802001128号

公安备案号 51010802001128号