-

产业链 | 焦炭,这些干货你应该知道

卢顺喜

/ 2018-12-25 09:08 发布

/ 2018-12-25 09:08 发布

整体情况

传统意义上说,由于大量资本的涌入,导致壁垒较低的煤炭和焦化行业出现严重产能过剩,焦炭被认定为产能严重过剩行业,加上在和下游产业的博弈中处于不利地位,行业污染严重,所谓成为了爱憎分明的行业,在产业链中处于严重不利地位。

因为产能过剩,加上严管空气污染,于是一场轰轰烈烈的实施落后产能的运动开始了,根据国家工业与信息化部数据,2011—2014年全国平均每年淘汰2188万吨落后产能,2015年为 948万吨,合计淘汰9700万吨产能。2016 年 1 月,中国炼焦行业协会《焦化行业“十三五”发展规划纲要》编制完成并正式对外公布。《规划纲要》对“十三五”期间的焦炭行业去产能做了如下规划:(1)化解过剩产能5000万吨。(2)淘汰全部落后产能,焦化准入产能达70%以上。

从实际执行的情况来看,随着蓝天保卫战的落实,2018年环保限产的空间和时间都进一步强化,汾渭平原11城市和长三角地区首次被纳入秋冬季环保限产范围,受限区域的产能已达到行业一半水平(和钢铁相当)。根据测算,2018年焦炭预计产量为4.02亿吨,同比下滑6.7%,出口量约800万吨,同比基本持平,焦炭消费量为4.13亿吨左右,同比下滑2.4%,全年供需缺口可能在1800万吨以上。

中期来看,焦化行业产能继续从高点下行,行业产能过剩问题获得极大缓解,这将有效提升行业产能利用率,重构其在产业链中的地位。

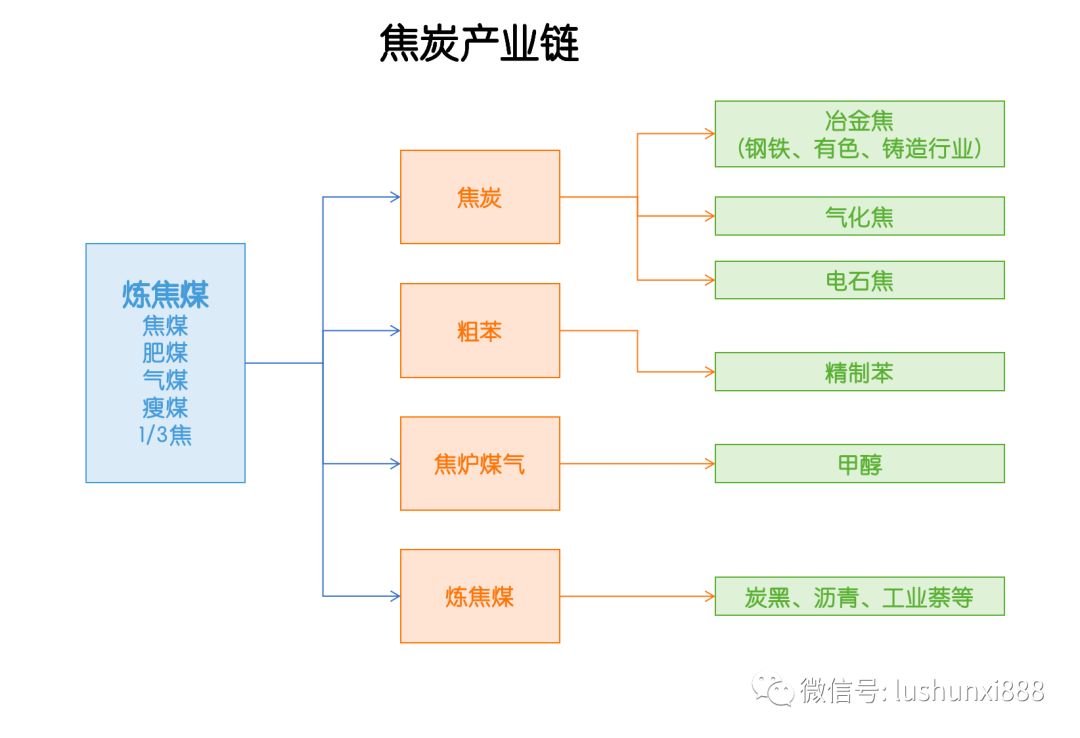

产业链图

焦炭是由炼焦煤在焦炉中经过高温干馏转化而来,生产1吨焦炭约消耗1.33吨炼焦煤,焦炭既可以作为还原剂、能源和供炭剂用于高炉炼铁、冲天炉铸造、铁合金冶炼和有色金属冶炼,也可以应用于电石生产、气化和合成化学等领域。据统计,世界焦炭产量的90%以上用于高炉炼铁,冶金焦炭已经成为现代高炉炼铁技术的必备原料之一,被喻为钢铁工的“基本食粮”,具有重要的战略价值和经济意义。

我国焦炭产量地域分布不均,按主产省份分:主要产量集中在山西、河北、山东、陕西、河南和内蒙古,共计占比达到全国产量的61%。其中山西省煤炭资源丰富,是我国的炼焦煤的生产基地,其焦炭产量一直处于各省的领先地位。另外东北三省和西南(云贵川加重庆)焦炭产量分别占全国产量的6.95%和7.03%,各自形成一个小的焦炭供需产业链圈。

炼焦煤是处于源头的基础原料,焦煤的强粘结性决定了它在炼焦配煤中的特殊作用,焦煤必须要含有一定的比例才能保证焦炭的质量,因此决定了其在定价上具有更强的话语权。焦炭品种处于产业链中间,处于弱势地位。钢铁焦化企业是焦炭产业的主体,炼钢炼铁需要用到焦炭来作为基础原料。钢铁行业处于产业链下端,下游是基建、地产和机械等。所以,钢铁价格的变动通过产业链传导至上游原材料和下游用钢企业。

近年来,在大国所有消费焦炭的行业中,各行业焦炭消费量占比基本稳定,钢铁行业占到焦炭消费量的85%-87%左右,化学制品占到6%-7%左右,其他工业占到3%左右,通用设备占到2%左右,而有色占到1%-2%。

产业链公司

炼焦煤:潞安环能、昊华能源、西山煤电、平煤股份、盘江股份、永泰能源、开滦股份、中煤能源、冀中能源

焦煤:冀中能源、盘江股份、蓝焰控股、ST运维、美锦能源、西山煤电、中煤能源、*ST安泰、永泰能源

肥煤:山煤国际、西山煤电、开滦股份

焦炭:国际实业、美锦能源、西山煤电、安泰集团、ST云维、开滦股份、潞安环能、中煤能源、山西焦化

粗苯:神马股份、美锦能源、宝泰隆、太化股份、云煤能源、陕西黑猫、方大炭素、金能科技

炼焦煤:潞安环能、昊华能源、西山煤电、平煤股份、盘江股份、永泰能源、开滦股份、中煤能源、冀中能源

钢铁:包钢股份、包钢股份、鞍钢股份、河钢股份、马钢股份等等

精制苯:ST运维

甲醇:开滦股份、山西焦化、华谊集团、兰花科创、新奥股份、兴化股份、昊华能源、兖州煤业、远兴能源、宝泰隆、广汇能源、阳煤化工、陕西黑猫、中煤能源

炭黑:黑猫股份、龙星化工、永东股份

产业链机会

我们知道,传统焦化企业一个命门就是产品结构单一,对钢铁行业过度依赖,完善产业链,降低成本,提高抗风险能力,促进传统产业升级转型,成为焦化企业的生存和发展问题的最佳路径。通过发展焦炭气化制甲醇,焦炉煤气制LNG及尾气制合成氨,不仅充分综合利用了各种尾气,变废为宝,又得到了可贵的清洁化工产品,符合国家能源和环保产业政策的要求,缓解了上游焦化企业的压力,使焦化企业在市场低迷的情况下仍然能够满负荷生产,实现了由黑色的煤炭变成白色颗粒状的烯烃等化工原料“由黑到白”的蝶变,推动煤化工向精细化、高端化、集群化方向发展,以煤制油生产的石脑油、液化石油气为原料,进行油品二次深加工,生产聚乙烯、聚丙烯、高档润滑油等产品。

延伸产业链、发展煤焦一体化、逐步摆脱对下游钢厂的重度依赖将是焦化企业较好的出路。从政策执行上来看,环保投入大、设备相对完善的焦企预计将受到更小的冲击,关注煤焦一体化龙头企业便是首选了,例如开滦股份、山西焦化等。

声明:本文中涉及个股、产业等仅作为投资方法研判,不构成任何推荐!据此操作,风险自负!股市有风险,入市需谨慎!

公安备案号 51010802001128号

公安备案号 51010802001128号