-

产业链 | 乙二醇,这些干货你应该知道

卢顺喜

/ 2019-01-03 09:27 发布

/ 2019-01-03 09:27 发布

整体情况

2018年12月10日,伴随一声锣响,乙二醇期货在大连商品交易所挂牌上市,为企业提供了更权威、规范和透明的衍生品工具,给乙二醇产业链优化定价模式、提高风险防控带来了更多的选择,辅助企业更稳定的经营管理。

乙二醇是重要的石油化工基础有机原料,中国是全球最大的乙二醇进口国和消费国,国内有90%以上的乙二醇用于生产聚酯产品。因此,下游聚酯市场的变化在很大程度上决定了乙二醇供需和价格走势。长期以来,庞大的体量,无门槛充分竞争的市场,较大的进口依存度,多样化的参与者共同造就了充满活力、充满激情、跌宕起伏的乙二醇市场。由于长年来价格剧烈波动,乙二醇产业链企业对于风险管理工具具有强烈需求。

在此背景下,乙二醇期货上市为企业对冲价格风险提供了新的途径。期货市场的套期保值功能,为聚酯产业链企业增添新的风险管理工具。在市场行情不好时,企业卖出套保,规避价格下跌风险;行情较好时,企业在期货市场上买入套保,规避价格上涨风险。乙二醇期货的平稳上市,有助于发挥期货市场作为现货市场‘蓄水池’的功能,平滑现货市场价格波动,促进行业健康发展。

2016年全球乙二醇产能2137万吨,产量2651万吨,整体开工率84.8%,近10年全球乙二醇消费增速约4.67%,整体开工率 82~88%之间波动。中国、中东是近几年全球乙二醇产能增长的主要地区,未来中国和美国将成为乙二醇产能的主要增长地区。

中国占全球乙二醇消费量的 50%,产量占比仅 24%,中东产量占比 30%,而消费占比仅 4%,产销的极不平衡导致全球乙二醇贸易量占总消费量的比例达到35%,中国和中东分别为最大的进口和出口地区。

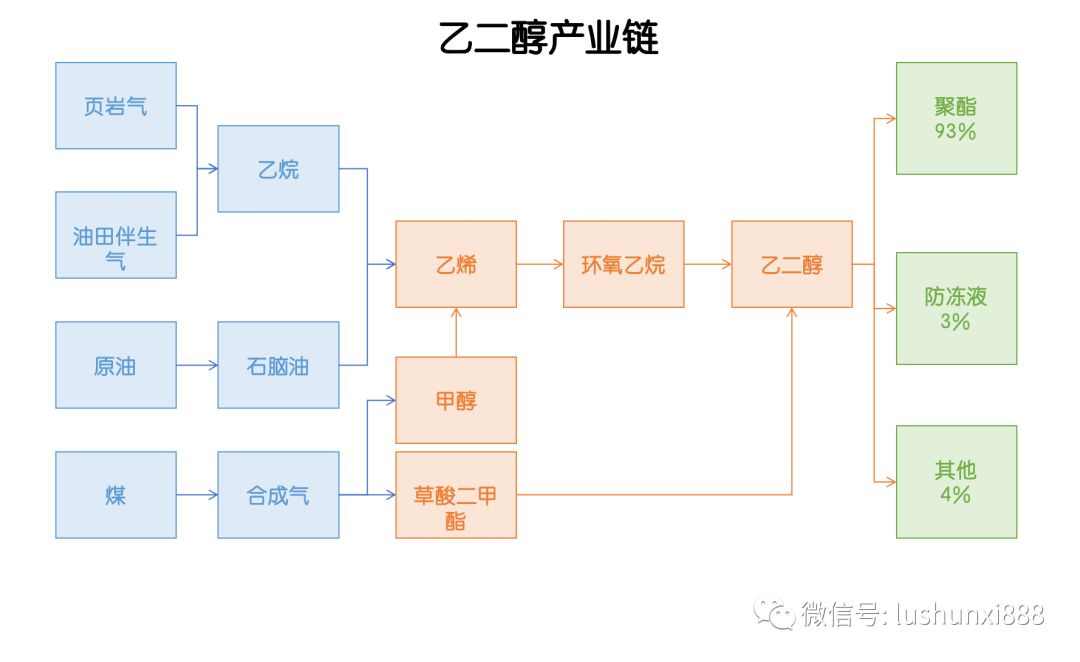

产业链图

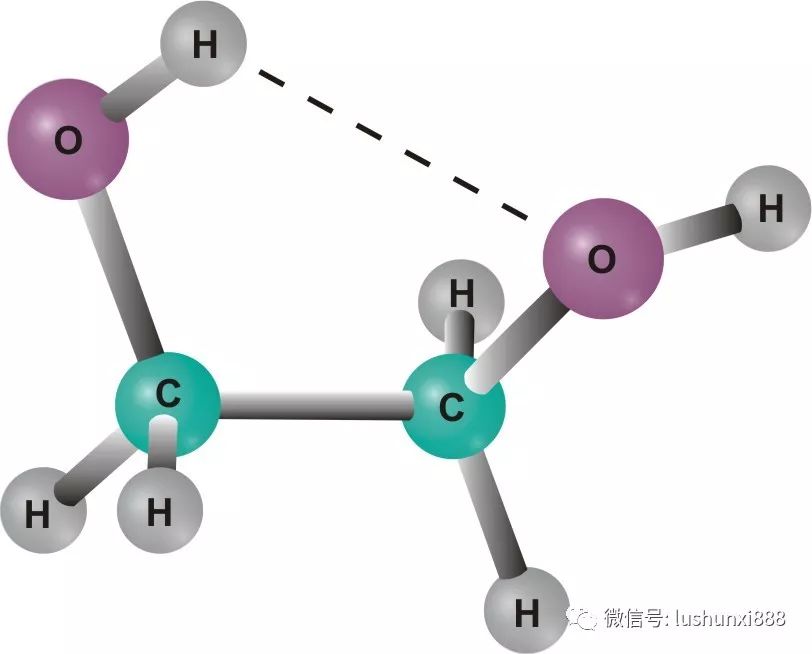

乙二醇(ethylene glycol)又名“甘醇”、“1,2-亚乙基二醇”,简称EG。化学式为(CH2OH)2,是最简单的二元醇。乙二醇是无色无臭、有甜味液体,对动物有毒性,人类致死剂量约为1.6 g/kg。乙二醇能与水、丙酮互溶,但在醚类中溶解度较小。

当前乙二醇工业生产路线大致分为乙烯法和煤基合成气草酸酯法,其中乙烯法根据乙烯来源的不同又可以分为石脑油裂解制乙烯、乙烷裂解制乙烯(石油伴生气、页岩气)和MTO 制乙烯,而合成气草酸酯法根据合成气来源可分为煤制合成气、天然气制合成气和电石炉尾气制合成气。

乙二醇主要用于制聚酯涤纶,聚酯树脂、吸湿剂,增塑剂,表面活性剂,合成纤维、化妆品和炸药,并用作染料、油墨等的溶剂、配制发动机的抗冻剂,气体脱水剂,制造树脂、也可用于玻璃纸、纤维、皮革、粘合剂的湿润剂。可生产合成树脂PET,纤维级PET即涤纶纤维,瓶片级PET用于制作矿泉水瓶等。还可生产醇酸树脂、乙二醛等,也用作防冻剂。除用作汽车用防冻剂外,还用于工业冷量的输送,一般称呼为载冷剂,同时,也可以与水一样用作冷凝剂。

乙二醇最大的下游应用领域是聚酯,包括聚酯纤维、聚酯瓶片、聚酯薄膜等,除聚酯外,乙二醇还应用于防冻液、聚氨酯、不饱和树脂等领域,根据统计,2017年全球乙二醇约86%用于聚酯,防冻液和其他领域占比各7%,而我国聚酯占比达到92%,防冻液和其他领域占比各 4%。

产业链公司

页岩气:吉艾科技、湖北能源、广汇能源、吉电股份、纽威股份、宝德股份、杰瑞股份、东华能源、天富能源、恒泰艾普

乙烷:奥克股份、卫星石化、万华化学、中国石化、中国石油、茂化实华、新凤鸣、上海石化、恒逸石化、恒力股份

原油:中国石油、中国石化、中国海油、东方盛虹、美都能源、通源石油、申能股份、国际实业、广汇能源、上海石化、海油工程

石脑油:中国石油、中国石化、中国海油、华锦股份

煤:中国神华、兖州煤业、中煤能源、淮北矿业、陕西煤业、山煤国际、西山煤电、潞安环能、开滦股份、平煤股份、大同煤业、冀中能源

乙烯:中国石油、中国石化、中国海油、上海石化、阳煤化工、华锦股份、诚志股份

甲醇:远兴能源、新奥股份、华鲁恒升、金牛化工、山西焦化

环氧乙烷:中粮生化、奥克股份、永安药业、滨化股份、沈阳化工、石大胜华、航锦科技

乙二醇:中国石化、中国石油、中国海油、上海石化、华鲁恒升、新疆天业、阳煤化工、淮北煤业、恒力股份、丹化科技、卫星石化

聚酯:荣盛石化、恒力股份、恒逸石化、桐昆股份、新凤鸣

防冻液:康普顿、德联集团

产业链机会

乙二醇近七年产能平均增速13.8%,平均三年一个投产高峰;煤制乙二醇产能快速扩张,占比搞达40%(2017年29%)。目前市场对煤制乙二醇的接受程度也越来越高;乙二醇的负荷比去年相比提升,煤制乙二醇负荷提高更多。

预计2019年全球乙二醇投产822万吨,煤质产能450万吨,乙烯制产能170万吨,国外213万吨;2020年全球乙二醇投产459万吨,其中煤质144万吨。预计2019年聚酯增量597.5万吨,长丝306万吨,瓶片170万吨,短纤92.5万吨,薄膜5万吨;预计2019年国产量800万吨,进口1090万吨,需求1795万吨,聚酯需要增长16%才能平衡乙二醇的供应。

明后两年是煤制乙二醇的投产高峰期,会迎来落后产能淘汰;产业将会迎来供应结构多元化,同时也会出现更多的风险管理新方法,新增产能的相关公司值得关注,例如阳煤化工、新疆天业等。

声明:本文中涉及个股、产业等仅作为投资方法研判,不构成任何推荐!据此操作,风险自负!股市有风险,入市需谨慎!

公安备案号 51010802001128号

公安备案号 51010802001128号