-

远看高富帅,近看一身债。分析到要吐

私募基哥 / 2019-01-17 21:41 发布

分析到要吐

做分析本身就是一件非常枯躁的事,每天对着一大堆的数据,进行推敲分析。要是每家上市公司基本面都挺好的,财务数据都健康的,那也就算了。关健是一大堆垃圾公司“财务渗水份”,而你还不能直接说他们是“造假”,普通人是不敢跟上市公司硬怼的,上市公司动不动就发律师函威胁,实在惹不起这些“流氓”。

之前爆过几篇财务有问题的上市公司,结果这段时间在其他几个财经平台的号,莫名其妙的就被黑了限制登录。写个股财务基本面分析的文章,分析得多了,真的是想吐,遇到有些财务有问题的公司,真想爆揍一顿,可又拿他没办法。只能恨恨的骂一句,臭不要脸的流氓,你是怎么做到上市的。

以后分析遇上基本面有“那啥的”就只好用“不太健康”或是“不太理想”等含蓄点的用词来表达了,免得到时连文章都发不了,各位发现不到雷。以后各位遇上标注这类用词的股,注意着点就是。

财务分析个股之5G概念~~系列九

在癌A已上市的5G概念这一系列里共有132家,千亿级的妇联跟联通就不去提了。前面我们已经分析了财务分析个股之5G概念~~系列六和财务分析个股之5G概念~~系列一,财务分析个股之5G概念~~系列二,今天我们接着继续5G系列的全面分析。

文章来源:基哥自留地:jgzld2018

声明:所提个股,均为案例分析,并非推荐,一家之言,仅供参考。

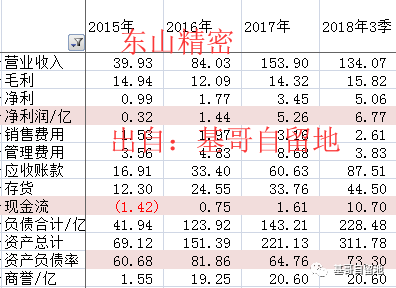

下面分享的这家是:002384东山精密东山精密的主营有:电路板、显示器件、LCM模组,LED、触控面板、通信设备组件等。

从18年3季度已公布的财务数据来看,东山精密这3年来的业绩增长就跟坐上火箭一样快速。业绩增长如此靓丽的企业,实在令人羡慕不已。

既然长得这么帅气威猛,那不防把他衣裳给剥开来验验真货色。

通过数据查询,东山精密近年的增长,始自于15年以来的并购,通过并购归表,获得业务业绩的快速增长,并购后虽然在业绩上来看,得到了较快速的增长,但是在负债端却也大幅提升。应收账款跟存货均大幅上升,负债率较重高达73.3%,商誉20.6亿。远看高富帅,近看一身债,难怪18年来股价腰斩,跌跌不休了。

一边实控人搞减持,一边搞员工持股计划,实际无非只是转了一道手而已,算不得真正的员股持股。当前PE估值为18.7倍,即使按预告的最高业绩测算,PE也有14倍,对于虚胖的高富帅(高负债)来说,PE值14倍也算不上是么便宜吧。对于东山的投资机会,个人认为得等他减肥成功后才行。

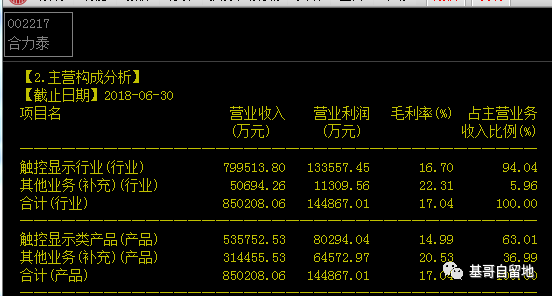

下面要分享的是002217合力泰

合力泰主营是:触控显示产品(触摸屏模组、液晶显示模组等),业务上比较聚焦专注。

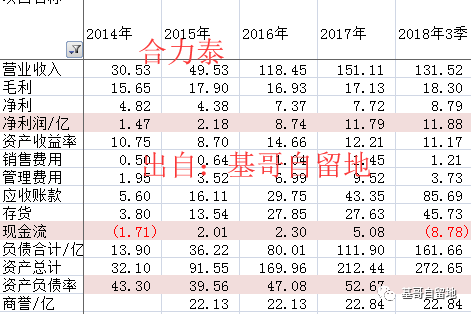

通过18年3季报已披露的财务信息,合力泰近4年来持续保持高增长,年增长均在30%以上,又是一个高富帅。

通过查询,合力泰是通过联合化工借壳而来,近4年来应收账款跟存货大幅增长,债务增长可比业绩增长要快得多。18年营收增速逐季下降,存在增长失速迹象。

在资产软,负债硬的大环境下,这种现象实在不是啥好事情。当前PE值11.3倍,还算好,虽然不算便宜,但也算不上高。有22.84亿的商誉,有点高,但还可以消化。股价自高位以来,跌去了66%,差点就跌进了净资产,算是把负面的泡沫给挤出了一大半。这股的估值只能是按PB跟PS值来估,要是按PEG来估,那可就要上大当了。

各位老铁可要擦亮眼睛啊,这类远看高富帅,近看一身债的上市企业还有一大把,可别在高位给吸引忽悠进去了。

公安备案号 51010802001128号

公安备案号 51010802001128号