-

洋河股份业绩快报简评及投资观点

生活从周末开始 / 2019-02-28 08:54 发布

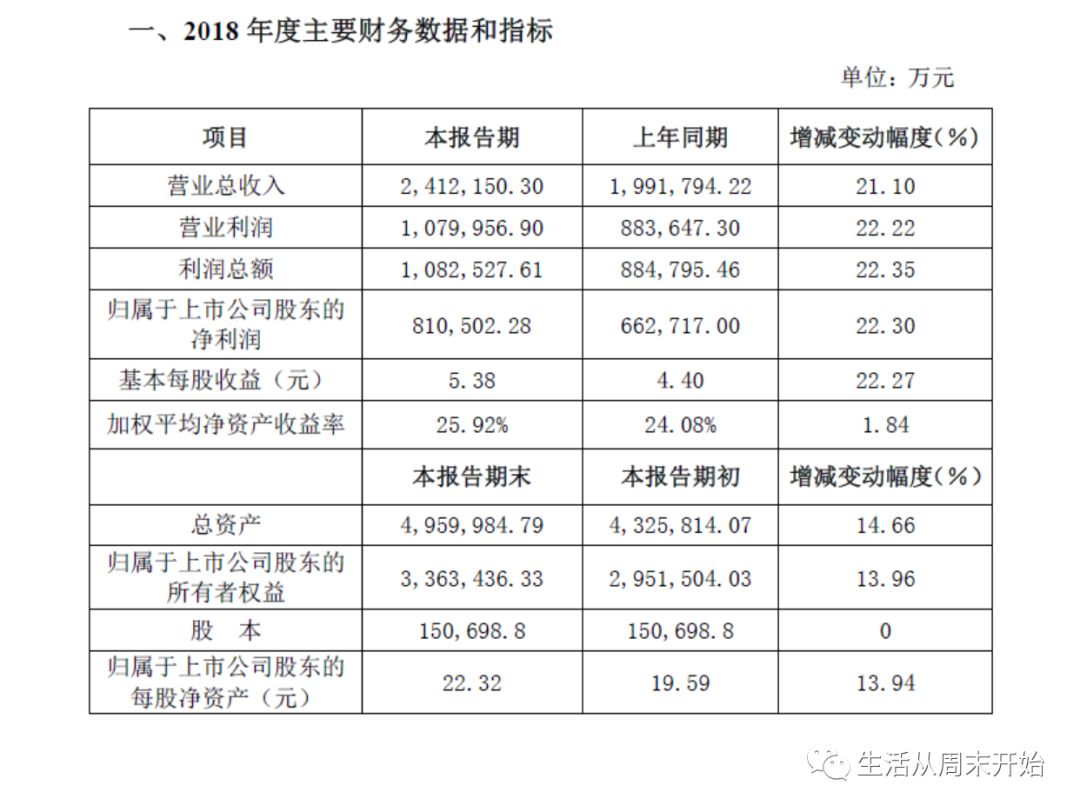

2月27日,洋河股份发布业绩快报。2018年,公司营业收入241亿,较去年同期增长21.1%;归属于上市公司股东的净利润为81亿,较去年同期增长 22.3%,业绩很稳健,符合预期,净资产收益率ROE小幅提升到25.92%,比去年提高1.84个百分点。

洋河股份位于国内高端白酒品牌公司第二梯队(第一梯队只有一家贵州茅台),市场排名第三,仅次于茅台和五粮液。高端白酒公司普遍盈利能力强,财务状况好,未来发展前景稳定可期,是A股最具投资价值的公司。

中国酒文化源远流长,白酒除了口味香型各具特色,也特别强调历史渊源。洋河虽然也有历史,但并不特别出名,而且洋河酒属于浓香型,正好与五粮液和泸州老窖是一个类型,在消费者的认知中,完全是处于五粮液和泸州老窖的阴影下。因此,洋河本来并不具备显著的品牌优势。但是,公司机智地从传统白酒香型分类中绕出来,淡化自己的“浓香”门派,首创出一个“绵柔型”白酒类型,强调口感。通过品牌名命(“天之蓝”、“海之蓝”和梦之蓝“)、华丽而现代的酒瓶和包装,加强营销,竟然也抓住了一部分消费者的心,走出了自己的一条路,后来居上,营收超过泸州老窖,直追五粮液。

洋河股份具有很强的营销能力,具有品牌和产能优势。随着时间推移,公司高端白酒的产能将越来越高,将进一步提高公司盈利能力。洋河管理层持有的公司股份差不多占三分之一,管理层与股东利益相关,有足够的激励去经营好公司。

今年以来,洋河股价涨幅仅16%,相对于茅台、五粮液等白酒公司显著偏低,这倒给了投资者很好的投资机会。

按照洋河的品牌地位和盈利能力,其合理市盈率保守评估为20倍。公司持有大量现金和理财产品,以及交易性金融资产,约合每股净现金8元(三季报数字)。粗略将其折算为2倍市盈率,因此洋河股份的合理市盈率为22倍。

假定公司2019年盈利继续增长20%,2019年目标股价142元。昨日收盘价109.9元,买入持有一年收益率29%,持有三年预计收益率71%。

本人持有洋河股份股票。

公安备案号 51010802001128号

公安备案号 51010802001128号