-

拿股东四成净资产做股权激励,员工承诺多少业绩?

生活从周末开始 / 2019-04-16 13:02 发布

巴菲特说过,很多情况下,高管薪酬水平与经营业绩水平严重不匹配。一个表现平平甚至表现糟糕的CEO,在他精心物色的人力资源主管和咨询公司的帮助下,总是能让公司制定出恶意设计的薪酬计划,从中搞到一大笔钱。

上周,伊利股份公布了耗资可高达百亿以上的股份回购方案,占公司2018年净资产的38%,公告称拟将回购股份用于股权激励。且不说此时回购股份时机是否恰当,我很好奇,要拿走股东们近四成净资产做股权激励,伊利的管理层和员工能够承诺多高的业绩目标?

2018年公司年报显示,伊利股份董事长潘刚的年薪是1700多万,这比蒙牛乳业董事长高出500万;除董事长外,其他3名副总裁年薪均超过500万。招商银行行长2017年的年薪是500万出头,2018年降低到500万以下。显然这高出的几百万年薪对于持股市值数十亿的高管们来说,根本算不上激励,因此他们一直在寻求各种股权激励。

伊利股份当前有两个股权激励计划,一个是2014年开始的员工持股计划,公司每年从扣非净利润增长部分提取30%作为奖励金划入持股计划奖励给员工。持股计划分十期实施,在2014年至2023年的十年内,滚动设立各期独立存续的员工持股计划。每期计划延续两年,股份锁定一年。持股计划中,董事长潘刚等八名高管合计占持股计划30.76%的份额,其他员工300多人,占69.24%的份额。持股计划已经执行五期,其中头两期已经到期结束,今年将执行第六期。

第二个是2016年的股票期权与限制性股票激励计划,该激励计划向激励对象授予4,500万份股票期权,授予1,500万股公司限制性股票。激励对象为核心技术人员和部分员工,5%持股以上股东和董监高及其亲属排除在外。激励计划的股份来自公司向激励对象增发,2018年底,激励计划的业绩目标已经实现,该计划成功结束。

从2015年到2018年,公司的扣非净利润从40.2亿增长到58.8亿,增长46%,堪堪超过业绩考核目标45%。其中2014年的员工持股计划三年共拿走5.6亿,股东获得的实际增长是32%,年复合增长率9.8%,这就是伊利管理层和员工在两重股权激励计划下给股东的回报。

同期,员工股权激励计划流产、行长年薪500万左右的招商银行,净利润从580亿增长到808亿,年复合增长率11.6%。了解基本银行财报指标的人都明白,如果招商银行不是计提了超高的不良贷款拨备,2018年利润可以轻松的超越1000亿。

同期,伊利股份老对手---蒙牛乳业,归属上市公司股东的净利润增长率28.5%,年复合增长率8.7%,这还是在2016年因计提20多亿商誉损失导致亏损的情形下。从营收看,蒙牛2018年营收690亿,比2015年的490亿增长了40.8%;而伊利的营收从2015年的604亿增长到2018年的790亿,增长30.8%。(注:蒙牛2017~2018年期间也有股权激励计划,分三次向高管及员工授予大约占公司总股本2.1%的限制性股票及股票期权,不过,这个股权激励到期时间是2021年。单看2017和2018年的业绩,蒙牛的股权激励计划给公司带来的是一次扭亏为盈和一次50%的利润增长。)

上一个股票期权激励计划刚结束,伊利股份就迫不及待地要推出新的股权激励计划。我要提醒读者,2014年度的员工持股计划仍然有效,管理层和员工可以继续拿到公司每年利润增量的30%。并且,在新的股权激励计划还没有影子,没有任何业绩承诺,就要先动用公司38%的净资产去回购高估的公司股票。他们能给股东承诺多少业绩呢?

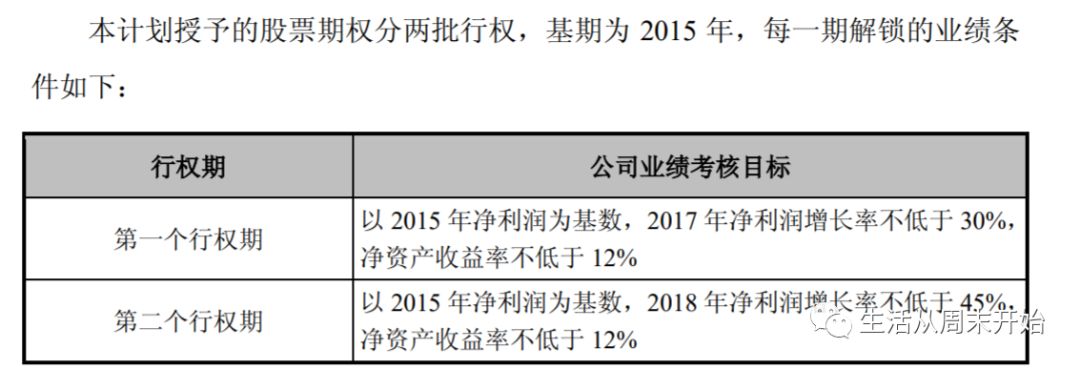

我们不妨来看看,2016年的股权激励计划是如何确定业绩目标的。

2016年的股权记录计划业绩目标如下:

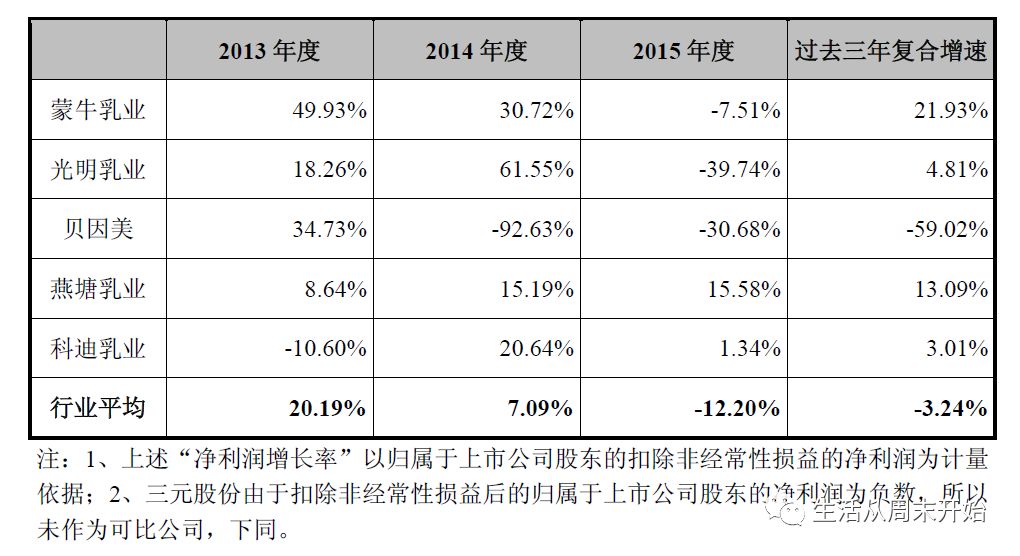

总业绩目标是三年扣非净利润增长45%,年复合增长率13.2%。这个增长目标如何定的呢?伊利找了几个同行业“可比”公司的过去三年业绩,做个平均,得到行业平均复合增速为-3.24%,见下表。因此,看起来公司的业绩承诺比行业高出16.44%呢。

表中,贝因美的主营业务是奶粉,伊利的主产品是液态乳,奶粉在总营收中的比例只有10%,我不明白为什么贝因美会是伊利的可比公司,就因为它的复合增速是-59%吗?另外,最近几年国内乳业行业集中度大为提高,2015年仅伊利和蒙牛合计市场占有率就超过50%,燕塘乳业和科迪乳业2015年营收分别是10亿和7亿,不到蒙牛和伊利的零头,这可比公司不考虑体量么?合理的计算应当是按照营收进行加权平均,这样得到的行业平均年复合增速是16.9%。还有,伊利为什么不提自己在这三年的业绩增长是多少?因为这个数字伊利员工打死都不敢承诺,这三年伊利的扣非净利润复合增长率是44.6%。一个行业龙头公司,将业绩目标下降到过去三年的三分之一不到,甚至低于行业可比公司合理平均增速,还要激励?就算是投资者明白44.6%的增长是不大可能再现的,起码你得交待一下未来三年为什么争取13.2%的年复合增速也很困难吧。

更让人想不明白的是第二个指标:净资产收益率ROE,竟然定为12%,不说计算行业平均有没有道理,伊利股份在三聚氰胺事件后,自2009年以来没有哪一年ROE低于20%!ROE代表公司的盈利能力,通常是公司市场竞争实力的体现。你们把一流公司的竞争力折腾到行业平均水平,还想要激励?还不如不要这个业绩指标,免得暴露想拿激励又怕承诺业绩的胆怯心理。

有些分析说,伊利的员工工资比蒙牛低一大截,因此有必要进行股权激励,提高员工收入。我得承认伊利员工工资低的事实。据年报数据测算,伊利2018年员工平均年薪约8.3万,而蒙牛员工平均年薪15.23万,差距十分明显。我不怀疑股权激励能够提高员工平均薪酬,但是我十分怀疑,股权激励能够提高普通员工的收入水平。伊利2014年的员工持股计划,受益人数是300多点,2016年的股权激励计划,获益的仍然只有300多人,伊利的员工数目是5.6万。如果说股权激励与普通员工收入有什么关系,那就是被平均的关系。

伊利是高管薪酬偏高,普通员工薪酬偏低,而蒙牛是高管薪酬偏低,而员工工资偏高。虽然说一个企业的成功是许多因素综合的结果,但可以看出,伊利的低人工成本是一个重要优势。伊利成长到今日,到底是低人工成本优势,还是管理层有能力,很难说。或许有本事压低员工工资,保证公司利润,也是管理层的一种本事。伊利这一次“酝酿中”的股权激励计划,激励对象会是5.6万员工吗?

早在2006年,伊利就进行过一次较大规模的期权激励计划,现任董事长通过那次股权激励计划获得了大量公司股权。那次激励计划被已经被许多人批评业绩考核目标太低。而今,管理层已将2019年的经营计划定为利润总额零增长,而又打算进行大规模股权激励,潜台词难道不是:不给激励,就是零增长,给了激励,才可能有大于零的增长。

有些券商研报,点评伊利股份回购方案大言不惭的用"百亿回购,彰显信心“做标题,我不知道哪来的信心,谁的信心?业绩承诺才能给投资者信心,管理层自掏腰包增持股票才能给投资者信心。用公司的钱回购,管理层当然有信心,但投资者能有信心吗?

那些光听”回购“俩字就冲进去买伊利股票的,大概率持股不会超过六个月,我对这点比较有信心。

公安备案号 51010802001128号

公安备案号 51010802001128号