-

通威股份:光伏龙头盈利能力回升,产能释放推动未来业绩增长

漂泊的浮动 / 2019-04-24 08:33 发布

光伏龙头盈利能力回升,一季度业绩亮眼

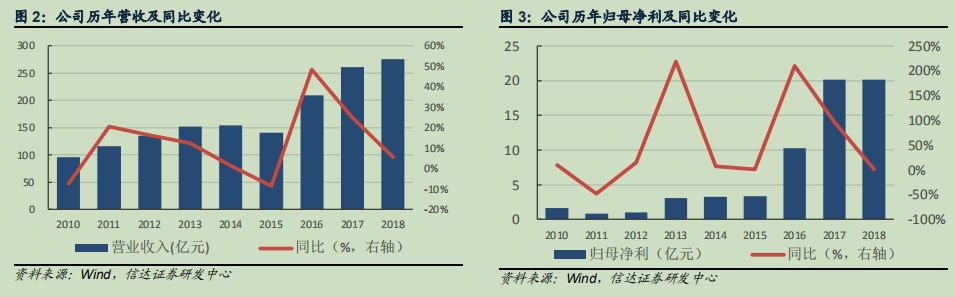

2018年在光伏及农业行业波动背景下,得益成都二期完全达产及硅料老产能降本增效,销量增长推动公司实现营收275.35亿元,同比增长5.53%。

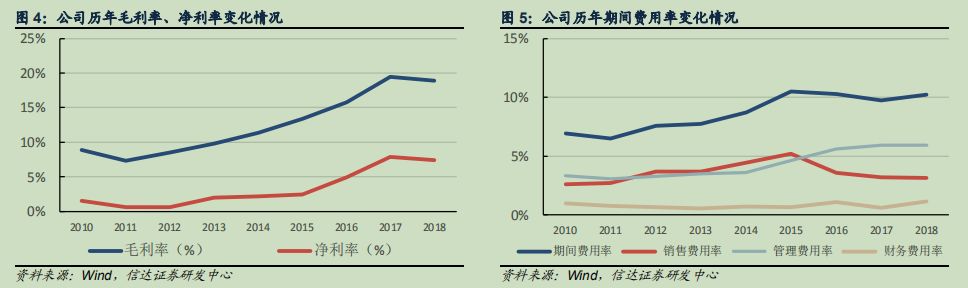

公司持续优化硅料成本,电池片规模效应显现,Q4毛利率回升。

2019Q1,海外市场推动需求淡季不淡,公司对老产能持续挖潜增效,单月产量提升,成本下降,加之新产能爬坡。

Q1实现营收61.69亿元,同比增长18.14%,毛利率22.25%,创近年新高。

持续推进产能释放及降本增效,巩固行业龙头地位

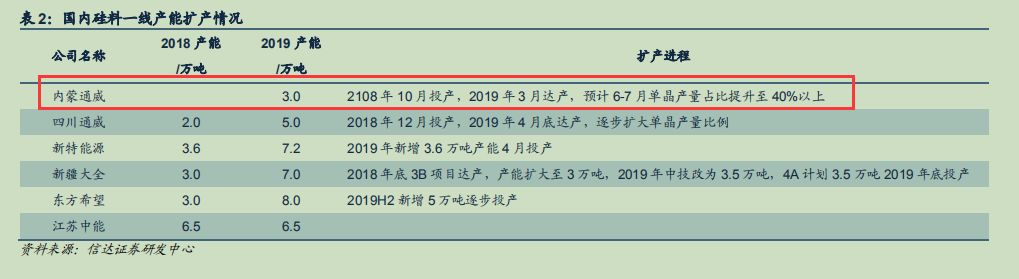

2018年底,公司内蒙包头、四川乐山各2.5万吨硅料项目投产,公司硅料产能达8万吨,未来规划包头及乐山二期各2.5万吨硅料项目。

2018年公司硅料老产能生产成本同比下降0.35万元/吨至5.53万元/吨,同时单晶料占比达70%,随着新产能投产,公司硅料成本将进一步降至4万元/吨。

随着成都及合肥电池片项目投产,公司形成3GW多晶及9GW单晶电池片产能,2019年成都四期及眉山项目投产后,公司电池片产能将达20GW,行业龙头地位进一步巩固。

补贴政策逐步落地,光伏装机进程有望加速

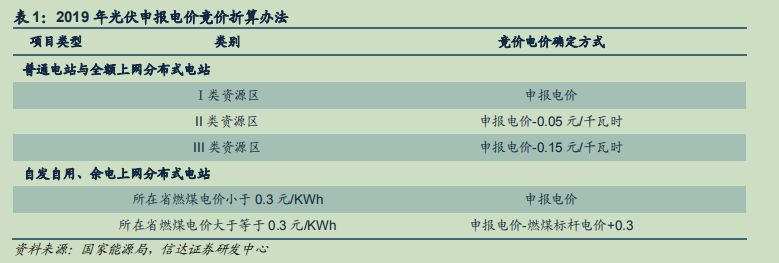

4月10日和12日,国家能源局先后对平价项目和竞价项目征求意见,意见稿明确鼓励优先配臵平价项目,并优先消纳电力,目前行业内申报平价项目在7GW以上;

竞价项目分为五类,2019年安排30亿元用于新增装机补贴,其中光伏扶贫补贴另计,在稳中求进总基调下,预计全年装机规模仍在40GW以上,补贴政策逐步落地也给企业开工以信心,光伏装机进程有望加速。

硅料价格有望触底,公司产能爬坡顺利

近期单晶及多晶硅料价格小幅上涨,硅料价格有望触底。一方面,在当前价格水平下,多数二、三线产能处于亏损状态;

另一方面,企业为应对价格下行带来的生产压力提前检修,一定程度缓解供应压力。

公司目前包头产能单晶占比已提升至20%左右,预计三季度需求转好时,将进一步提升至50%乃至70%以上,公司新产能成本优势明显,盈利能力有望进一步提升。

公安备案号 51010802001128号

公安备案号 51010802001128号