-

福莱特54亿疯狂布局,“全球第一”争夺战风云再起

黑鹰光伏 / 2019-05-01 15:37 发布

【文|黑鹰光伏 王亮】

1998年,高中毕业的阮洪良已经37岁,这一年他毅然加入创业大潮,从事玻璃品贸易业务。8年后,阮洪良带领其所创办的福莱特切入被外企垄断的光伏玻璃领域。

时过境迁,20年过去,福莱特早已坐上了全球光伏玻璃领域的第二把交椅,并于2015年11月登陆港股,2019年2月又成功在A股上市,成为唯一一家A+H股光伏企业。

2006年前,光伏玻璃行业被法国圣戈班、英国皮尔金顿(后被日本板硝子收购)、日本旭硝子、日本板硝子四家外国公司垄断。彼时,光伏玻璃的进口价格高达80元/平米以上。

此后十年间,随着中国本土企业投建的光伏玻璃生产线逐步释放产能,中国一跃成为全球最大的光伏玻璃生产国(2015年全世界93%的晶硅电池组件采用中国生产的光伏玻璃),国外巨头纷纷退出了光伏玻璃市场。2018年上半年光伏玻璃的销售均价约为26.60元/平米,较国外企业垄断时期下降了66.75%以上。

据公开数据显示,中国的光伏玻璃制造企业占据全球光伏玻璃市场前五名,2013年-2015年前五大光伏玻璃生产商占全球光伏玻璃总产能的比重分别为63.3%、65.4%和68.8%,产业集中度在不断提升。

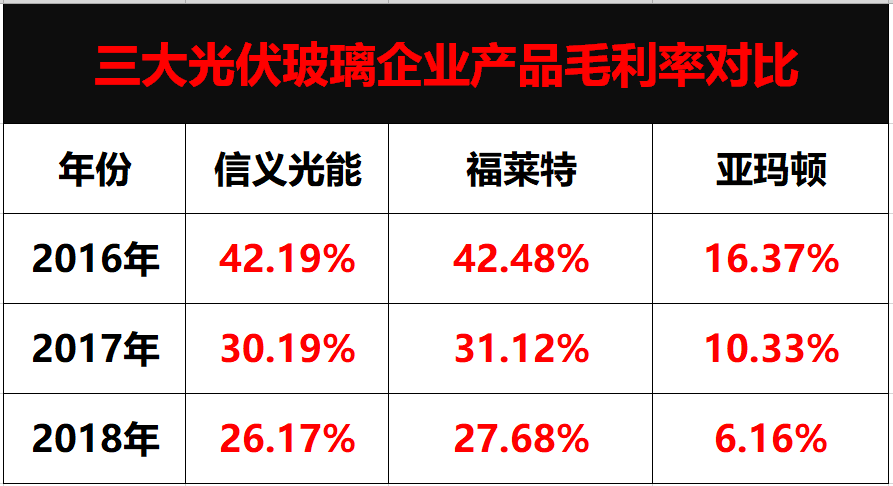

据《2016年-2017年中国光伏产业年度报告》,信义光能在全球光伏玻璃市场稳居第一,福莱特位居第二。2018年福莱特营业收入、净利润分别为30.64亿元和4.07亿元)

黑鹰光伏统计发现,福莱特光伏玻璃产品毛利率略高于龙头信义光能,这说明福莱特成本控制能力更强。

“规模小、品牌知名度差、融资能力差的中小企业将会在未来的发展中与一线龙头企业距离越来越远,市场份额将会向规模化光伏玻璃企业进一步集中。”在光伏产业迈向平价的前夜,福莱特率先发起了新一轮的规模扩张之战。

54亿扩张攻防战

首先,凭借着2019年初成功登陆A股,手握亿元募集资金的福莱特上马的“年产90万吨光伏组件盖板玻璃项目”有望以更快的速度投建完工。据年报披露,该项目预计投资总额达16.59亿元。

据福莱特预计,该项目全部达产后预计年收入为22.35亿元(含税),预计税后利润为4.43亿元。

2019年3月21日福莱特又与凤阳县人民政府签订了项目投资协议,拟总投资17.5亿元在凤宁建设年产75万吨光伏组件盖板玻璃项目(下称“二期项目”)。根据福莱特预计:二期项目建设周期约24个月,项目达产后预计将实现年均营业收入约18.14亿元,净利润约2.72亿元。

4月23日,福莱特再度公告称“二期项目正在稳步推进中”,同时它还表示“与凤阳县人民政府就年产75万吨光伏组件盖板玻璃项目(下称“三期项目”)达成合作意向。

按照福莱特计划:三期项目计划于2020年-2022年陆续投建。“有利于公司为光伏市场的盖板玻璃提供产能保障;同时,有利于公司借助大窑炉的成本优势,进一步提高公司的光伏玻璃市场份额,符合公司战略发展规划。”福莱特如是说。

笔者发现,2019年一季度业绩明显出现好转,这或许是其敢于此时布局数个重大项目的重要原因之一。据福莱特发布的一季报显示:2019年一季度(1-3月)福莱特营业收入为9.32亿元,同比增长了37.08%。

另外,截至2019年3月末,福莱特预收款约为1990万元,较2018年末增长了41.74%。“公司以预收款形式实现销售基本上是针对下游中小型客户采取的销售模式。”

而福莱特更大的扩张底气或许还来自于其堪称奢华的客户阵容。如下表所示,全球第一组件生产商晶科能源已经连续多年为福莱特第一大客户,而隆基、韩华、无锡尚德、正泰等巨头也是其座上宾。

三重压力/风险

不过,据财报显示,截至2019年3月末,福莱特拥有货币资金储备为8.95亿元,而它短期借款规模为6.47亿元,另外还有9.03亿元的长期借款。其相对单薄的资金储备显然难以完成上述产能扩张计划。

为缓解资金困境,4月21日福莱特发布公告称,拟通过公开发行可转换公司债券的方式募集不超过14.5亿元资金,全部用于投资“年产75万吨光伏组件盖板玻璃项目”。该方案能否成功实施,必将对福莱特未来扩张战略产生重大影响,对此我们将予以持续关注。

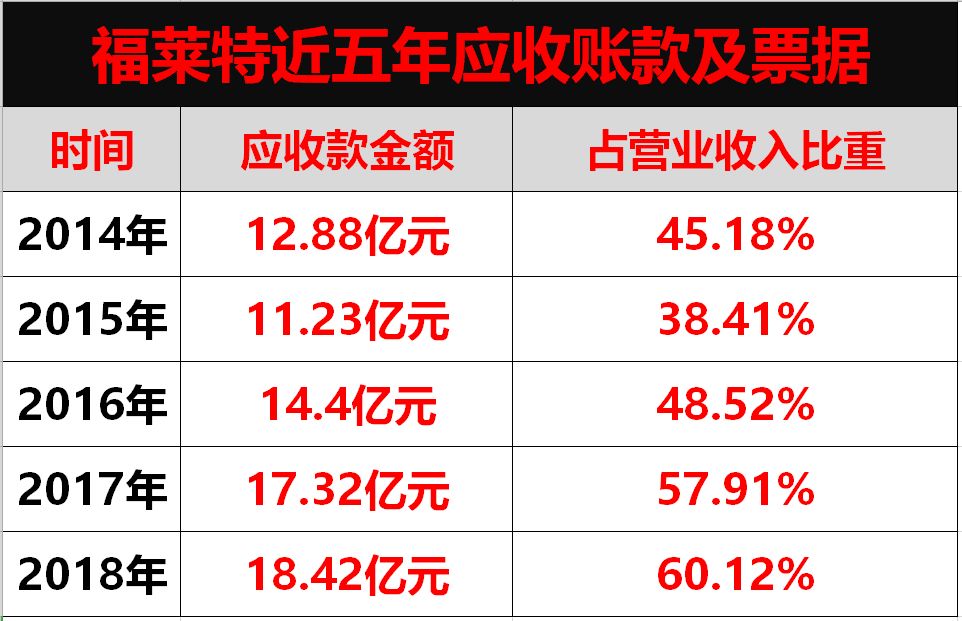

除此之外,笔者分析认为福莱特还需防范极速扩张的应收款风险。据黑鹰光伏统计,2018年末福莱特应收账款及票据规模为17.32亿元,较2017年同期增加了2.92亿元,增幅为20.08%;而2018年福莱特营业收入仅同比增加0.72亿元,增幅仅为2.42%,均远低于应收账款增幅。

如下表所示,福莱特应收款占营业收入的比重已经连续三年增长,2018年达60.12%,较五年前增长了14.94个百分点。企业经营风险及压力不言而喻。

而且,也存在福莱特对未来扩张预期过于乐观的风险。

在其发布的招股书(招股书签署日期为2019年1月28日)中福莱特曾预计2018年公司实现营业收入32.18亿元-32.4亿元,同比增长7.5%-8%;预计归母净利润为4.2亿元-4.43亿元,同比波动为“下降4.6%到增长4%”。

然而,福莱特2018年实现的营业收入较上述预期的少了1.54亿元-1.76亿元,净利润则较预期减少了0.13亿元-0.36亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号