-

【天风策略】科技细分领域估值如何?盈利预测有何变化?

徐彪

/ 2020-05-08 20:26 发布

/ 2020-05-08 20:26 发布摘要

前期我们建立了围绕新基建、5G应用、新能源车、半导体、信创5大产业链及18个细分行业的科技跟踪框架,用以观察科技子板块的景气度与估值水平。

一、年初以来科技股复盘 1月:科技股的逻辑基本延续了19年底的情况,半导体、新能源汽车、消费电子、游戏表现最好,同时新增了卫星互联网的主题。 2月:市场对国内疫情的负面情绪迅速出清后,边际不断扩张的微观流动性提升了风险偏好,但主战场转换至防疫受益的板块,包括医疗信息化、大数据中心、云计算应用等。 3月:疫情超预期在欧美主要国家先后爆发,全球市场大幅下跌,权益市场全面杀估值,只有特高压和城际轨道交通等新基建领域在政策刺激下逆势上涨。同时数据中心和5G基础设置也都相对抗跌。 4月:随着全球疫情的高峰出现,4月下旬复工预期开始逐渐升温,科技股出现快速超跌反弹,3月跌幅最深的半导体、消费电子、新能源车也反弹最多,本质是情绪最悲观的时候过去以后的估值修复。 二、静态估值和Q1盈利状况: (1)TTM估值:当前估值最高、处于历史+1倍标准差之上的有5g基础设施建设、新能源车、半导体、信创四个领域;当前估值偏低、处于-1倍标准差和历史均值之间的有5g网络设施、特高压、城际铁路与轨交、充电桩、人工智能、智慧城市和安防、北斗及卫星互联网、游戏八个领域。 (2)Q1盈利状况:仅游戏(+54.79%)和半导体(+46.17%)延续此前趋势保持大幅正增长;Q1表现不错的还有大数据中心(-14.46%)、特高压(-18.02%)、消费电子(-19.42%)。 三、动态来看,盈利预测有何调整?哪些板块全年增速预期最快? (1)盈利预测调整:相比于3月底的数据,分析师对各领域盈利预测有了明显下调,但部分领域目前的调整可能仍不充分。板块内部来看,龙头股相对于板块整体业绩预期更好,下调幅度小甚至仍然在上调。同时,从近期的市场表现中也能看出,以立讯精密、韦尔股份、拓普集团、三花智控为代表的龙头公司,在存量资金的环境下,跑出了显著超出行业指数的α收益。 (2)全年盈利预测情况:2020年分析师预测增速最高的板块是半导体、游戏、智慧城市和安防、消费电子、新能源车。后续可能要进一步观察盈利预测的调整,比如外需领域会不会下调预期,内需领域的数据中心、5G基础设施、信创、医疗信息化会不会超预期。

四、核心结论:第一,短期仍然延续四月底以来超跌反弹的逻辑,前期跌幅大的半导体、消费电子、新能源车中的二三线品种可能继续有表现,但是这些都建立在海外如期复工和两会前相对不错的风险偏好的基础上。 第二,从产业趋势的角度,部分细分领域业绩超预期的概率较大,建议长期维度重点关注【大数据中心】、【5G基础设施】、【信息化应用创新】。 第三,疫情之后政府资金加大投放在民生和防疫领域,重视【医疗信息化】。

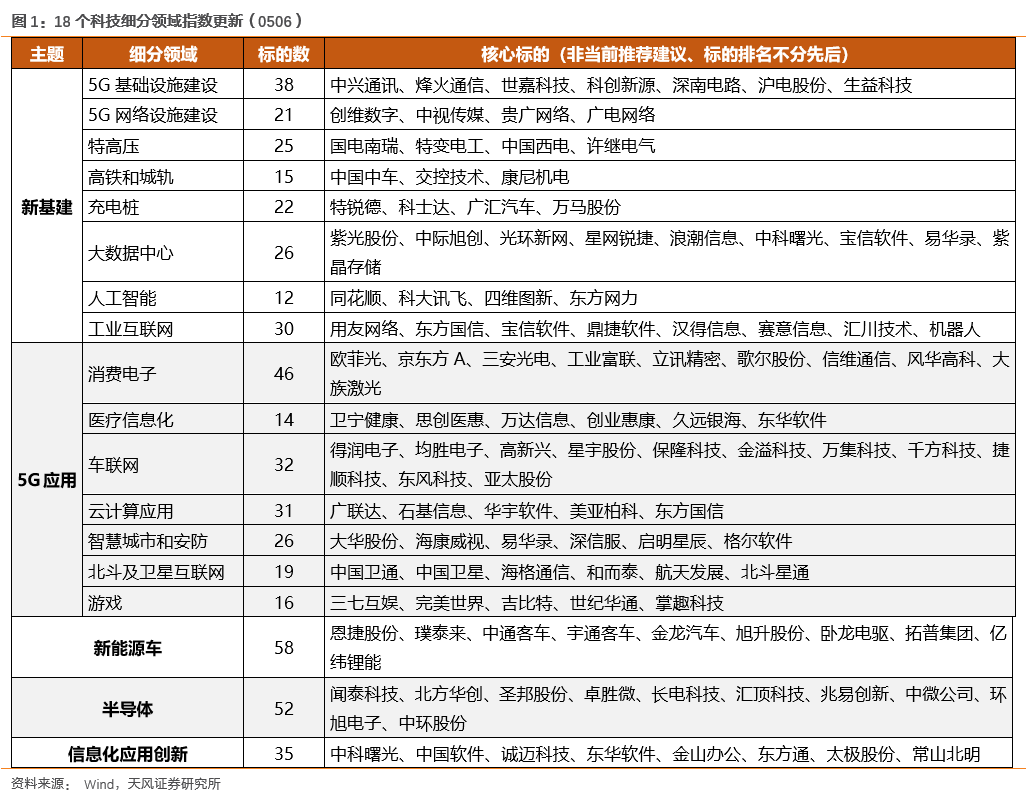

前期的报告中,我们在剔除了主业不明和尾部公司之后,重新编制了17个科技细分行业的市场指数。随着年报一季报出炉,本篇我们增加【信息化应用创新】主题,并更新共18个细分领域的盈利趋势和估值水平。

1、18个科技细分领域2020年表现复盘以及Q1业绩最新情况

在前篇基础上,我们对包括新基建及其应用和底层基础在内的各个细分领域重新进行梳理,具体分为新基建、5G应用、新能源车、半导体、信息化应用创新5大主题及18个细分主题。根据行业研究员的建议,汇总如下表:

(注:表中列举标的根据天风各行业研究员推荐筛选后整理而成,具体的个股投资建议以行业研究为准。)

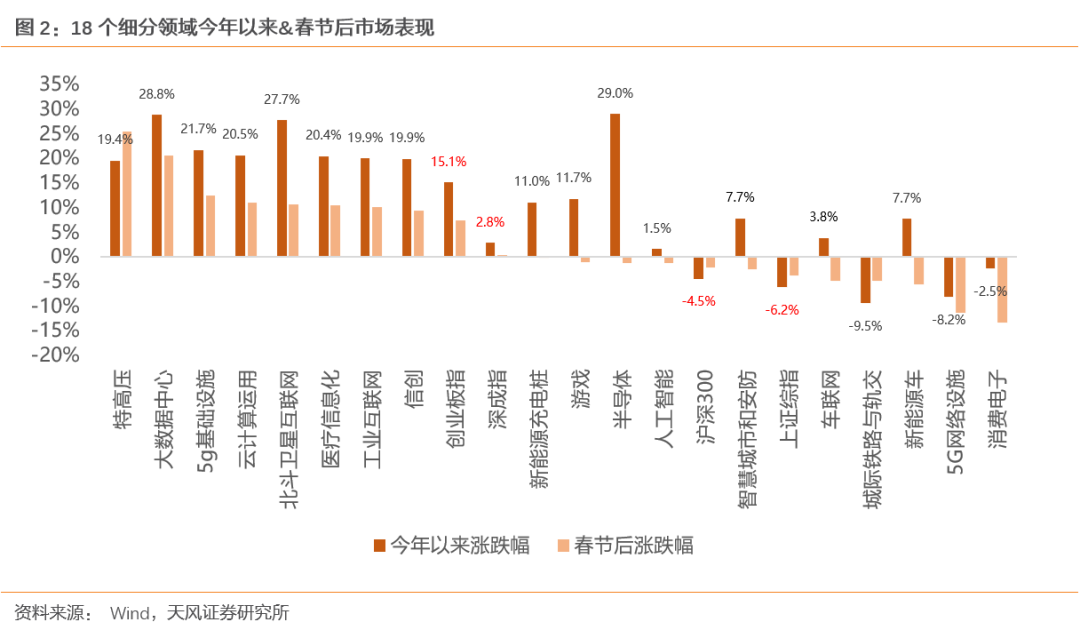

在对标的进行重新分类的基础上,我们编制了各细分领域的行业指数。从全市场表现来看,多数科技细分领域今年前四个月累计收益跑赢大盘;节后在全球疫情扩散的局面下,政策驱动的新基建板块(尤其是硬件领域)取得显著的超额收益,而受到外需影响的板块则整体表现一般。

分月复盘来看: 1月:科技股的逻辑基本延续了19年底的情况,半导体、新能源汽车、消费电子、游戏表现最好,同时新增了卫星互联网的主题。 2月:市场对国内疫情的负面情绪迅速出清后,边际不断扩张的微观流动性提升了风险偏好,但主战场转换至防疫受益的板块,包括医疗信息化、大数据中心、云计算应用等。 3月:疫情超预期在欧美主要国家先后爆发,全球市场大幅下跌,权益市场全面杀估值,只有特高压和城际轨道交通等新基建领域在政策刺激下逆势上涨。同时数据中心和5G基础设置也都相对抗跌。 4月:随着全球疫情的高峰出现,4月下旬复工预期开始逐渐升温,科技股出现快速超跌反弹,3月跌幅最深的半导体、消费电子、新能源车也反弹最多,本质是情绪最悲观的时候过去以后的估值修复。

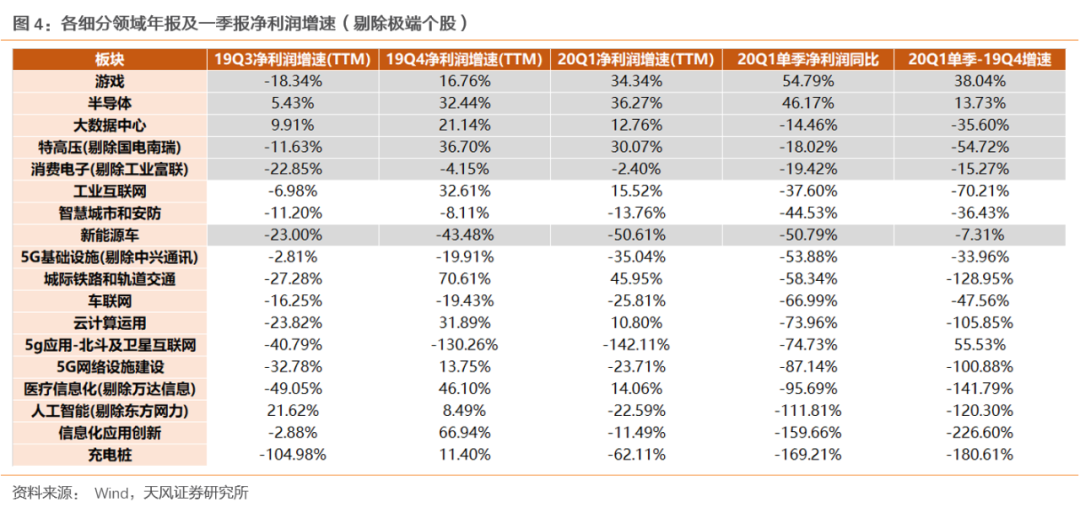

我们进一步整理截至年报一季报的各领域的业绩增长和盈利水平。在全球疫情尾部风险尚存、全球经济形势和需求仍不明朗的情况下,当前业绩趋势乃至全年的业绩确定性或成下一阶段的核心驱动力。

净利润方面,Q1单季仅游戏(+54.79%)和半导体(+46.17%)延续此前趋势保持大幅正增长;单季下滑幅度低于20%的还有大数据中心(-14.46%)、特高压(-18.02%)、消费电子(-19.42%)。此外,新能源车Q1增速环比受疫情影响相对较小。

ROE方面,以最新一期报表所处分位数水平及Q1环比变化综合判断,静态来看,截止Q1,景气度趋势相对而言较好的主要以硬件为主,包括消费电子、半导体、5G基础设施、大数据中心、特高压、游戏。

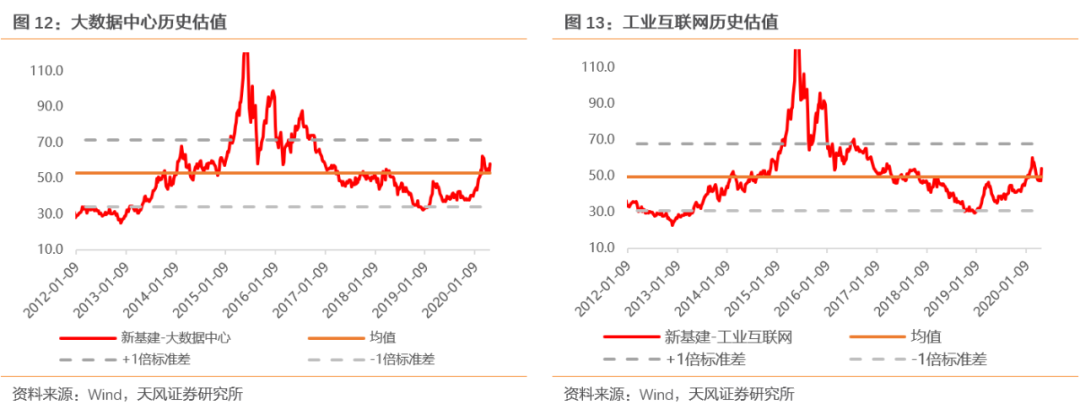

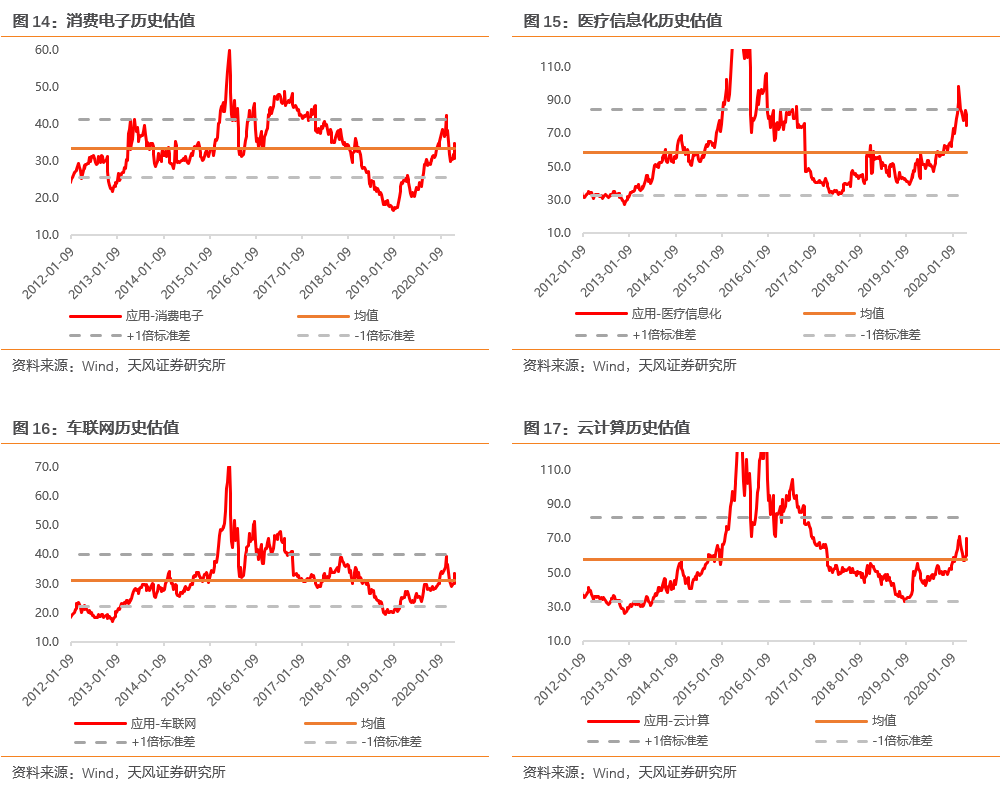

2、18个细分领域当前估值处于什么位置? 我们进一步使用新指数来探讨各个细分领域当前的估值水平。如果以历史分位50%以下作为“相对便宜”的标准,那么09年至今来看,“便宜”的领域包括5g网络设施、城际铁路与轨交、北斗及卫星互联网、特高压、消费电子、游戏;12年至今来看,“便宜”的领域包括5g网络设施、城际铁路与轨交、北斗及卫星互联网、游戏。

细分领域来看,当前估值最高、处于历史+1倍标准差之上的有5g基础设施建设、新能源车、半导体、信创四个领域。

当前估值偏高、处于历史均值和+1倍标准差之间的有大数据中心、工业互联网、消费电子、医疗信息化、车联网、云计算六个领域。

当前估值偏低、处于-1倍标准差和历史均值之间的有5g网络设施、特高压、城际铁路与轨交、充电桩、人工智能、智慧城市和安防、北斗及卫星互联网、游戏八个领域。

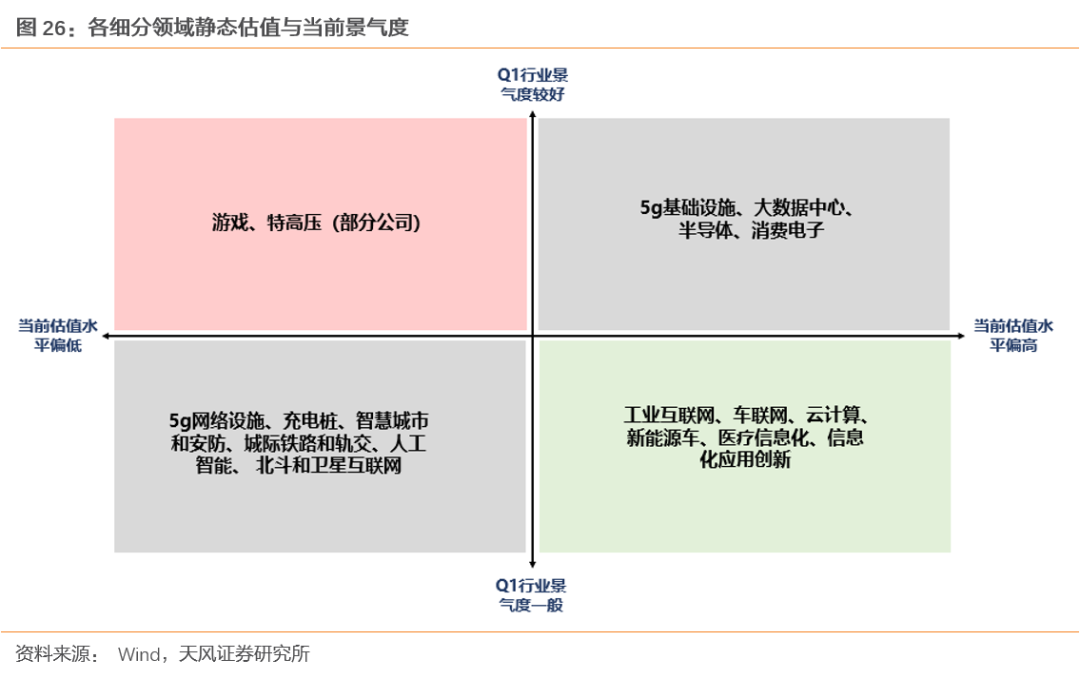

因此,静态来看,当前估值分位数相对低、且景气度较好的是【游戏】、【特高压的部分公司】。当前景气度较好,但估值分位数也相对高的是【5G基础设施】、【大数据中心】、【半导体】、【消费电子】。

3、18个细分板块盈利预测调整情况 从近期盈利预测的调整来看,相比于3月底的数据,分析师对各领域盈利预测有了明显下调,这其中既包括给予年报一季报的调整,一定程度上也包括了疫情的影响,但部分领域目前的调整可能仍不充分。

比如消费电子,目前是除了游戏以外,调整幅度相对比较小的板块,因为这个领域在年报一季报中仍保持了较好的景气度;但考虑到海外疫情集中于2月底乃至3月才爆发,这类产业链对外依存度较高的板块将继续面临新冠的尾部风险,目前二季度订单状况还不完全清晰。 另一方面也需要关注受益于政府资金投向、以及中长期产业趋势的细分方向,他们的业绩超预期的概率较高,比如数据中心、5G基础设施、医疗信息化、信创等。

板块内部来看,龙头股相对于板块整体业绩预期更好,下调幅度小甚至仍然在上调。同时,从近期的市场表现中也能看出,以立讯精密、韦尔股份、拓普集团、三花智控为代表的龙头公司,在存量资金的环境下,跑出了显著超出行业指数的α收益。

未来两年增速预测情况来看,可比口径下,当前预测增速最高的板块是半导体、游戏、智慧城市和安防、消费电子、新能源车。后续可能要进一步观察盈利预测的调整,比如外需领域会不会低于预期,内需领域的数据中心、5G基础设施、信创、医疗信息化会不会超预期。

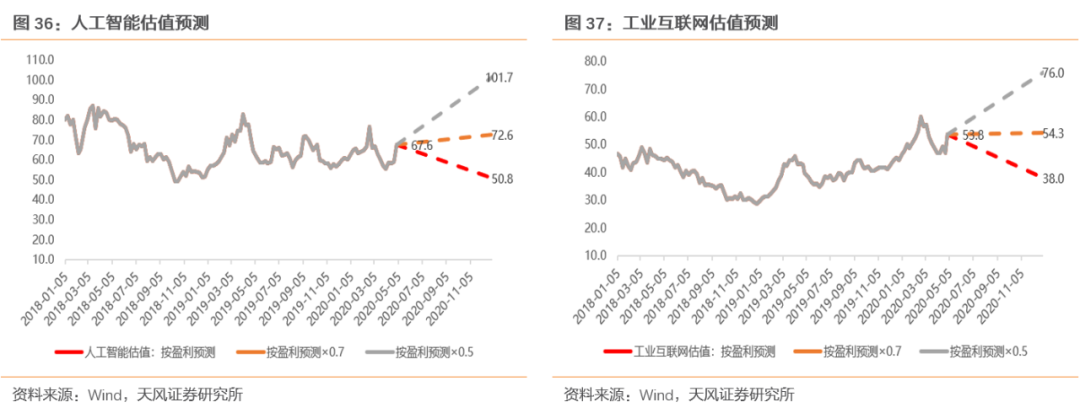

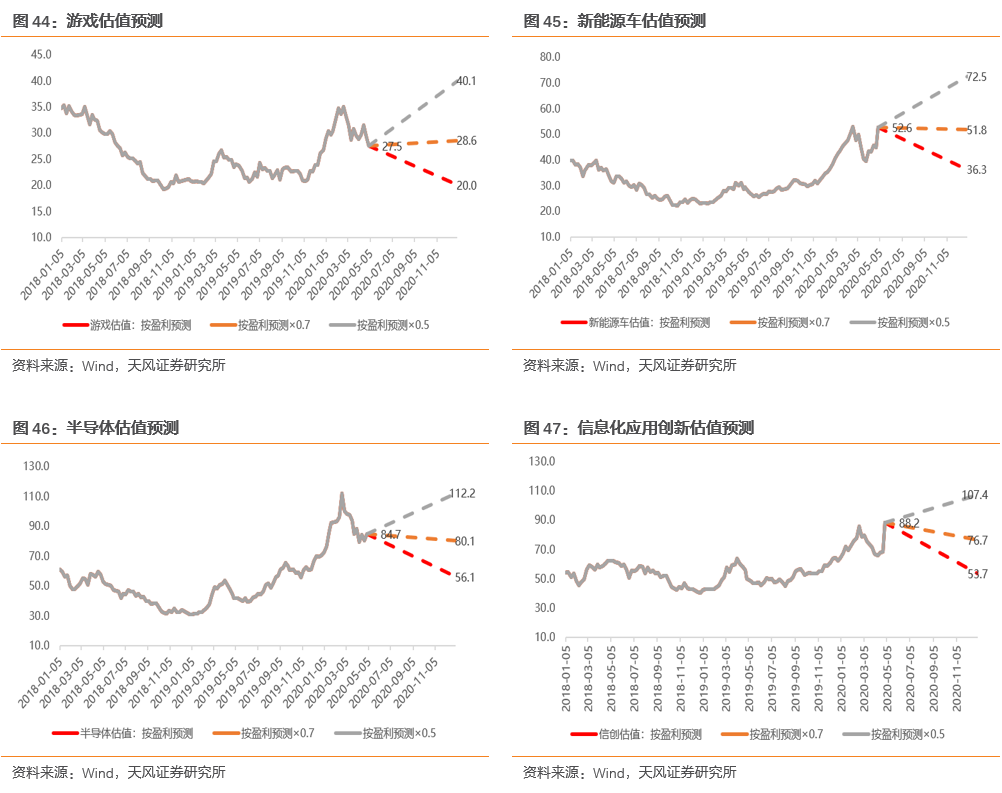

对于全年估值,我们同样使用最新的盈利预测进行静态计算。由于各指数内部都存在部分标的未被覆盖、盈利预测失效的问题,因此我们剔除这部分标的后重新编制2.0版指数,并对2020年业绩预测对应估值进行情景分析。考虑到历年券商盈利预测基本会高于最终的实际业绩,我们对整体法计算的2020年预测净利润分别乘以0.7和0.5的系数,最终对每个领域形成乐观(盈利预测达成)、中性(盈利预测实现7成)、悲观(盈利预测实现5成)三条估值路径。各细分领域的估值路径详文末图。

公安备案号 51010802001128号

公安备案号 51010802001128号