-

索菲亚-安靠智电

专注业绩股 / 2021-01-26 22:17 发布

免责声明:本文是个人复盘日记,不构成任何投资意见,文中提到的个股不做任何推荐,股市有风险,投资需谨慎

索菲亚-

预计年报业绩:净利润11.31亿元至12.39亿元,增长幅度为5.00%至15.00% 变动原因 ▲

原因:2020年公司在积极做好疫情防控工作的同时努力克服疫情带来的不利影响,并致力打造一个积极进取的全渠道营销体系,包括经销商渠道、整装渠道、家装渠道、大宗工程业务、电商新零售渠道和直营专卖店式。报告期内,公司整装、家装渠道拓展顺利,2021年度整装、家装渠道将成为公司新增长点;大宗工程业务尤其是橱柜、木门品类的拓展、直营专卖店渠道对公司营收

亦有贡献。公司全面开展各项工作,整体经营情况较好

主营业务-全屋定制家具、配套家居产品

年报预告中值11.85亿元,同比增长10%,单四季度净利润4.88亿元,同比增长36%,创了新高

预告20年净利润11.85亿元,对应着21倍的PE,明天可以关注

宝钛股份

预计年报业绩:净利润3.700亿元左右,增长幅度为54.16%左右 变动原因 ▲

原因:2020年,公司积极把握航钛产品市场需求增长的重要机遇,持续推进深化改革,加大产品结构优化力度,提高运行质量和效率,发展活力得到释放,航钛产品订货和销售额同比有较大提升,产品毛利率提高,使公司本期经营业绩同比大幅增长。

主营业务-钛及钛合金的生产、加工和销售

年报预告中值3.7亿元,同比增长54%,单四季度净利润1.28亿元,同比增长83%,创了新高

预告20年净利润3.7亿元,对应着53倍的PE,明天可以关注

晶盛机电

预计年报业绩:净利润7.967亿元至9.561亿元,增长幅度为25.00%至50.00% 变动原因 ▲

原因:2020年,公司坚持“先进材料、先进装备”的发展战略,推动产品技术创新,满足市场需求,助力客户价值提升,主营业务取得快速发展。报告期内,光伏行业发展持续向好,单晶硅片市场需求大幅增长,国内硅片厂商加大投资扩产,受益于光伏设备订单量持续增长,公司业绩保持快速增长。报告期内,公司进一步加大半导体设备、辅材耗材新产品研发力度及市场开拓,继续加强在蓝宝石材料领域的技术研发、成本控制和市场拓展,公司半导体和蓝宝石业务稳步推进。

主营业务-晶体硅生长设备、智能化加工设备、蓝宝石产品、设备改造服务

年报预告中值8.76亿元,同比增长38%,单四季度净利润3.52亿元,同比增长112%,创了新高

预告20年净利润8.76亿元,对应着57倍的PE

皖维高新

预计年报业绩:净利润5.582亿元至6.160亿元,增长幅度为45.00%至60.00% 变动原因 ▲

原因:(一)主营业务影响 1、报告期,公司子公司蒙维科技聚乙烯醇(PVA)产品产能进一步释放,规模效应逐步显现,产品盈利能力不断增强;子公司广西皖维生产经营持续向好,实现增收增利。 2、报告期,公司水泥、熟料等建材产品盈利能力稳定,继续保持较高的毛利率。 3、公司强化成本管控,稳步推进降本增效,提升企业运行效率,期间费用较上年度同比减少。

主营业务-聚乙烯醇(PVA)及相关产品的开发、生产和销售。

年报预告中值5.87亿元,同比增长53%,单四季度净利润2.23亿元,同比暴增,创了新高

预告20年净利润5.87亿元,对应着12倍的PE,短线可以关注

东宏股份

预计年报业绩:净利润3.176亿元左右,增长幅度为57.71%左右 变动原因 ▲

原因:1.报告期内,公司提出向“工程管道制造商”+“管道工程服务商”+“管道工程总承包商”三位一体转变,创新营销模式,开发管道工程项目,不断深化“一主两翼”(是指以水务市场为主,以工矿市场和热力、燃气市场为辅)营销战略布局,通过营销组织和营销模式的变革,公司亿元项目订单、超千万元订单较2019年有大幅度增长,经营态势持续向好。2.公司通过精细化管理,提质增效,同时抓住主要原材料价格处于历史低位时机,对原材料进行了一定储备,主要产品单位成本同比下降。3.非经营性损益较同期下降,主要受非流动资产处置损益、投资收益、单独进行减值测试的应收款项减值准备转回、营业外收支净额减少等因素影响。

主营业务-各类塑料管道的研发、生产及销售

年报预告中值3.17亿元,同比增长57.7%,单四季度净利润1.07亿元,同比增长87%,创了新高

预告20年净利润3.17亿元,对应着10倍的PE,短线可以关注

大参林

泰晶科技

埃斯顿

芯朋微

齐峰新材

东鹏控股

中伟股份

一季报业绩预告

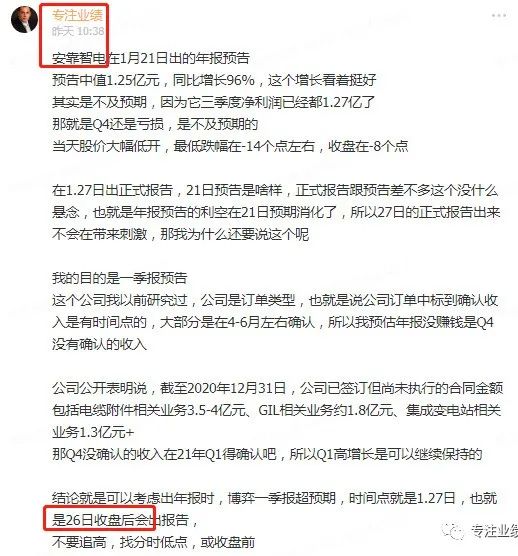

安靠智电

预计一季报业绩:净利润5000万元至6000万元,增长幅度为87.43%至124.91% 变动原因 ▲

原因:工程项目、电缆连接件收入确认所致。报告期内,公司非经常性损益对净利润的影响额预计为150.00万元左右。

主营业务-电缆连接件及GIL

一季报预告中值5500万元,同比增长106%,

预测20年净利润2.3亿元,对应着26倍的PE

潜伏者按风格自己操作

不是吹牛

做业绩我是认真的

给你看下昨天在分析的逻辑

赚这个钱是理所当然

------

年报开始了

内分享超预期个股估值分析参与建议,分享看好个股,有渔也有鱼,专注业绩超预期个股,提前挖掘业绩爆发增长牛股

公安备案号 51010802001128号

公安备案号 51010802001128号