-

证券类第三方平台流量第一!散户频频蛊惑并购券商资产

黄斌汉

/ 2021-06-24 18:21 发布

/ 2021-06-24 18:21 发布市场看点:财经券商类APP用户数最大,新经济新产业互联网券商龙头!股市慢牛持续利好公司业绩平稳增长,高流量优势衍生公司整合并购利好预期。

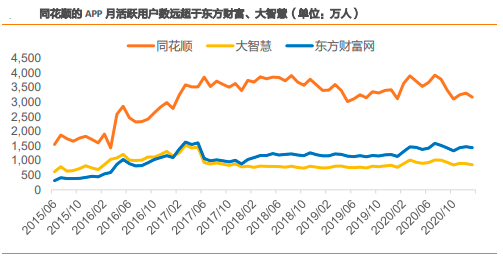

一、APP月活、日活长期保持第一名

2021年5月份行业数据显示,公司为证券类第三方平台,在行业排名中,同花顺以3009.52万的月活高居证券服务APP榜首,东方财富月活数为1439.61万位居第二,大智慧的月活也近840万排在第三。这3家第三方平台的月活总数占5月证券类APP月活的比例已超过40%。

券商自营类APP排名中,月活排名前三的依次为,华泰证券涨乐财富通月活人数816.12万;国泰君安君弘APP的月活人数为547.98万;平安证券月活人数为498.36万。5月仅两家券商月活超过500万,分别为华泰证券、国泰君安。

日活方向,同花顺日均活跃人数1891.98万,已跌破去年2000万之上的水平保持高居榜首;东方财富日均活跃人数927.07万排名第二。整体春节以来股市活跃度不高,财经APP类活跃度有些下滑。但整体流量规律,当市场活跃时,排名第一的仍将第一,切换变化并不是很大。这将预示着,同花顺长期保持行业第一是大概率趋势。

二、互联网券商成长性高

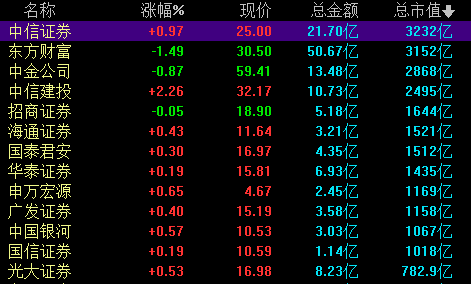

结合6月协会发布的券商行业数据进行对比发现,东方财富净利润远比券商龙头中信证券低,但市值却逼近和接近超越中信证券。排名在23位的东方财富,净利润45亿,市值最新为3152亿元,中信为3232亿元。如不是近期股价调整,市场直接碾压超越中信成为榜首,说明互联网券商属性具有较高的成长空间和预期。

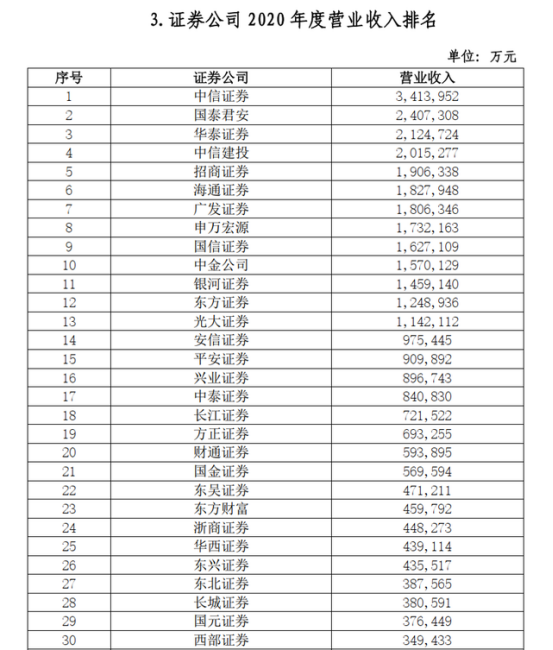

6月18日,中国证券业协会官网根据各证券公司经审计数据,对证券公司资产规模、各项业务收入等38项指标进行了统计排名,发布2020年证券公司经营业绩指标排名情况。

从单家券商情况看,2020年度中信证券在总资产、净资产两大指标上再度领跑整个行业,全年总资产、净资产分别达到8102.59亿元、1576.57亿元。其中,2020年总资产超过千亿元的券商合计19家,较上年持平;但净资产超千亿元的券商仅有5家,较上年增加1家。

2020年度中信证券在营业收入和净利润两项指标上双双领跑,全年营业收入、净利润分别为341.40亿元、149.02亿元。收入排名靠前的还有国泰君安、华泰证券、中信建投等,营业收入均超200亿元,头部券商“强者恒强”优势地位进一步巩固。

三、公司存在整合并购预期

券商类APP排名中,同花顺用户活跃度远超东方财富。目前市值为601亿元,市场远低于东方财富的原因,主要是东方财富推进并购后,拥有券商牌照,基金牌照等重量级金融牌照及产品。而同花顺目前仅主要以投资银行、财富管理、资产管理、金融市场等相关金融服务为主。目前并没有并购券商或其它资产的预期,但不排名未来存在并购券商的预期和可能性,接行业规律,行业低迷周期是整合的窗口。

近几个月,券商行业整体偏低迷,特别是注册制趋势下,以及互联网流量特点影响下,小券商获客和流量越来越难,互联网开户等技术升级,对小券商冲击较大。同时,数据信息时代,小券商很难与同花顺、东方财富等专业信息技术公司抗衡,小券商成长压力巨大,常规易出现行业整合现象。如同花顺并购券商预期出现,常规对同花顺公司的市值将有较大的刺激预期和作用。

证券类第三方平台中,目前东方财富和大智慧均已完成并购券商或推进并购券商的趋势,大智慧在2015年时就推进并购券商公司,但因种种因素未能成功,但目前仍在推进相关合作的趋势。整体来看,券商净利润比证券类第三方平台高,但市值和成长性没有证券类第三方平台高,对于中小券商平台来说,通过与证券类第三方平台合作或整合是一个高成长的整合路线,更是中小券商在未来竞争中最为重要的流量和资源渠道。因此,按行业发展规律推算,未来同花顺存在整合并购券商的可能性!

四、公司业绩

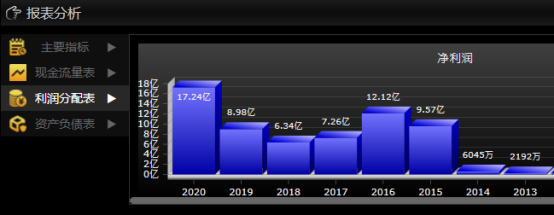

公司发布 2021 年一季报,一季度实现营业收入 5.3 亿,同比增速+37.95%;实现归母净利润 1.7 亿,同比增速+33.66%。2020年净利润17.24亿(元),净利润同比增长率为92.05%。业绩持续保持较高的成长速度。近半年股市整体有些低迷,春节以来股市延续调整,但同花顺仍然保持高增长,互联网信息优势明显。

盈利预测方向,近半年共有18家给出盈利预期数据,2021年末净利预期均值会22亿,2022年均值为28亿,2023年均值为34亿,平均年增幅在25%以上,业绩保持较高的增长速度,常规有利于对公司股价有一定的支撑和推动预期。

其它不足,由于近期股市活跃度不高,券商板块股价整体偏弱,同花顺股价也延续回落震荡整理格局。下个月是中报公告周期,市场注册制预期下,常规资金对绩优成长股有一定的炒作预期,作为行业龙头常规获利机构较多关注,但中报预期仍是稳步增长为主,暂时没太多看点。

整体来看,同花顺最大的看点不是财报,而是并购方向的问题,同花顺目前并没有并购券商的计划,但投资者整体比同花顺更关键,时不时有投资者在互动平台蛊惑同花顺并购券商。

6月13日在互动平台上的消息面,有投资者向同花顺提问, 请问贵公司有考虑利用自身证券软件业务优势,收购一家小券商,开展互联网券商业务,实现多元化发展?

公司回答表示,尊敬的投资者,您好!公司目前无相关收购计划。公司致力于成为国内最具竞争力的互联网金融信息服务商,为资本市场提供全面、专业、深度、独立的金融信息服务。公司依靠多年积累的专业信息技术能力和平台规模优势,通过与广大券商合作,利用自身掌握的前沿科技,帮助券商更好发展,为各类投资者尤其是广大中小投资者提供优质、专业、智能化的信息服务,为行业生态创造更多可持续发展空间,谢谢!

(风险提醒:以上观点不作操作建议、据此操作风险自担)《简单学之资本密码》著者。私.募基金经理、财经评论员,东方财富10大财富号,新浪10大财经播主!

公安备案号 51010802001128号

公安备案号 51010802001128号