-

海通策略:当前A股估值处历史底部, 关注电子等硬科技和医药

小灵通 / 01月14日 11:00 发布

核心结论:①近三年红利策略表现与历史上有差异,低市场相关性+高胜率使得投资者目光聚焦红利策略。②红利策略的防御属性未变,市场越弱红利超额收益越明显,但随着市场转强,超额胜率显著下降。③当前A股估值处历史底部,内外部政策环境改善下市场有望回暖。金融或有阶段性机会,中期盈利上行期白马成长望更优,关注电子等硬科技和医药。

近三年红利策略与历史的异同

开年以来A股整体行情走势波折,但红利资产表现颇为亮眼,与大盘行情形成了较强烈的反差。回过头来看,红利策略的强势表现已经持续了三年之久,从历史上看较为罕见。那近三年红利策略和以前的红利策略有何异同?历史观下我们应该如何看待当前的红利策略?本文对此进行分析。

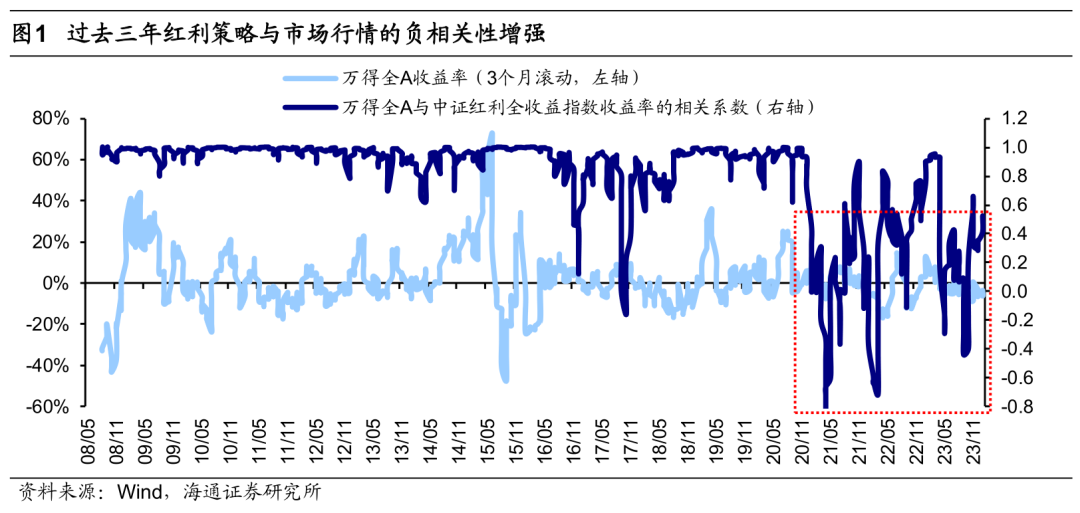

为何投资者对红利策略的关注度近年来持续上升?因为“这次不一样”。开年来投资者对红利(或者说高股息)策略的关注度明显上升,再度引发了我们对红利策略的思考。其实红利策略作为一个热门议题在过去几年反复出现过多次,比如最近一次便是去年的三季度,当时我们发布了《三问高股息策略有效性-20231026》。为何红利策略能在过去几年反复吸引投资者的关注?我们发现近三年的红利策略表现与历史上的确不一样,不仅与大盘表现出了明显的低相关性,而且各持有期下的胜率较往年提升明显。

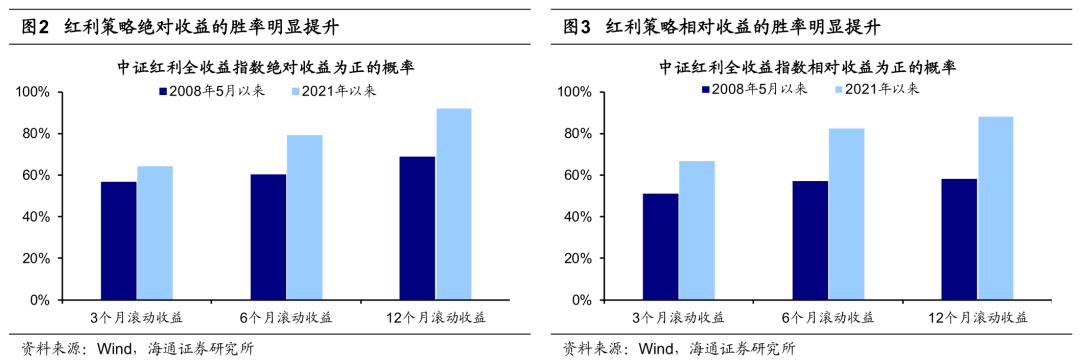

我们以中证红利全收益指数、万得全A指数(万得全A本身就是全收益指数)来分别表示红利策略和市场行情。从组合管理的角度看,红利策略超额收益与市场行情之间的负相关性近三年明显增强。计算万得全A与中证红利全收益指数滚动3个月收益率之间的相关系数,可以发现2021年以来该相关系数的波动明显增大、中枢显著降低,2008-2019年系数的平均值为0.92,而2021年至今的平均值仅为0.26。从收益率角度看,红利策略最近三年胜率显著提升。绝对收益(取得正回报)视角下,2021年以来中证红利全收益指数持有3/6/12个月的胜率分别为67%/82%/88%,远高于有数据以来的51%/57%/58%;相对收益(相对万得全A)视角下,2021年以来中证红利全收益指数持有3/6/12个月的胜率分别为64%/79%/92%,也明显高于有数据以来的57%/60%/69%。低相关性+高胜率使得大家对红利策略的关注度越来越高。

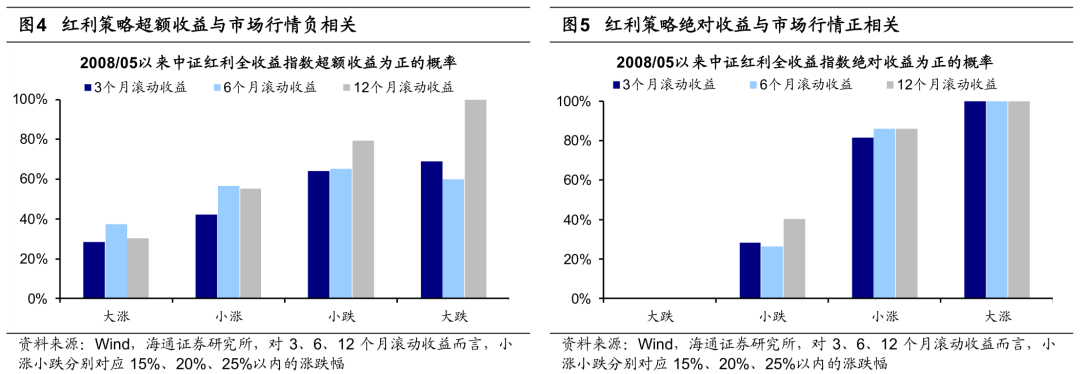

不变的特性:市场越弱红利超额收益越明显,但随着市场转强,超额胜率显著下降。尽管最近三年红利策略出现了一些“这次不一样”的变化,但其防御属性的本质并未发生改变。我们按照万得全A的涨跌幅定义大跌、小跌、小涨、大涨四种市场行情,并分别计算这四种行情下中证红利全收益指数滚动持有3、6、12个月绝对/相对收益为正的概率,其中为使得小涨小跌的时间区间占比维持在80%左右,小涨小跌分别对应15%、20%、25%以内的涨跌幅。结果显示:

①市场行情越弱,红利策略的防御属性越明显。以三个月持有期为例,自红利指数有数据以来,市场大涨、小涨、小跌、大跌时中证红利全收益指数获得正超额收益的概率逐步上升,分别为28%、42%、64%、69%。虽然市场下跌时红利策略防御属性明显,但从绝对收益看,如果市场大跌,红利策略也无法独善其身。无论是3、6还是12个月滚动收益,当市场大跌时,红利策略获得正绝对收益的概率均为0%。

②随着市场由弱转强,红利策略取得超额收益的胜率显著下降。还是以三个月持有期为例,中证红利全收益指数获得正超额的概率从市场小跌(万得全A下跌幅度<15%)到小涨(万得全A上涨幅度<15%)分别为64%和42%,小涨时的胜率不足一半。

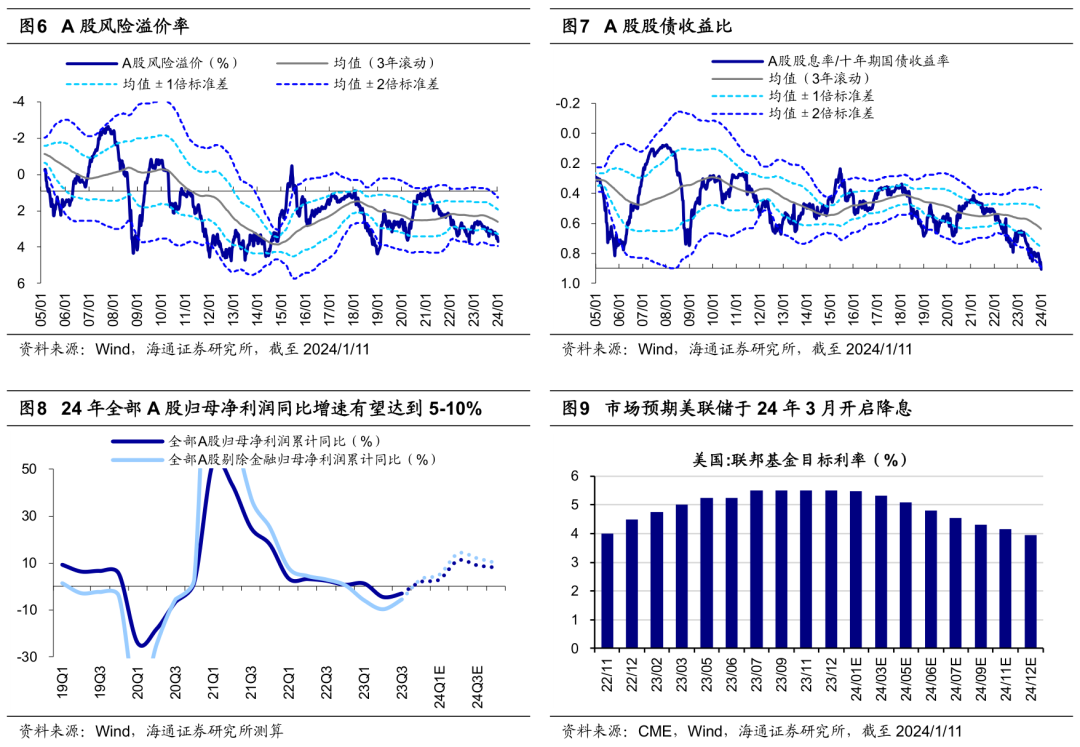

红利策略短期胜率主要取决于后续市场表现。由于市场由跌转涨时红利策略的超额收益率胜率明显下降,因此需要密切跟踪未来市场走向。我们认为,当前A股市场估值、资产比价指标已处在历史底部,且内外部政策环境均在逐步改善,往后看市场有望上行。

当前A股市场估值已处在历史底部,性价比凸显。从估值来看,A股估值水平与历史大底时已经较为接近,目前(截至24/01/11,下同)全部A股PE(TTM)为16.1倍、处05年以来从低到高23%分位。从大类资产比价指标看,当前市场的风险偏好也已处在历史低位,如A股风险溢价率(1/全部A股PE-10年期国债收益率)为3.71%、处05年以来从高到低11%分位,高于05年以来均值+1倍标准差(3年滚动)。

稳增长政策推动基本面修复,A股行情有望逐步回暖。23年12月经济工作会议定调积极,近期稳增长政策已在逐步出台落地。1月4-5日召开的2024年中国人民银行工作会议提出坚持“稳健的货币政策灵活适度、精准有效”,并明确要“稳妥推进重点领域金融风险防范化解”。此外,经济大省也在陆续部署发力稳增长,例如1月12日广东省政府发布《关于促进民营经济发展壮大进一步推动民营经济高质量发展的实施意见》,支持民营企业参与重大项目建设;河南省于1月1日印发《推动2024年第一季度经济“开门红”若干政策措施》,发布17条涉及重大项目投资、提振消费的经济利好措施。稳增长发力有望带动国内基本面修复,助力A股行情回暖。

中美关系缓和、美债利率下行后外资或逐步回流。一方面,近期中美关系出现进一步缓和迹象,1月11日商务部部长王文涛与美国商务部长雷蒙多举行通话,1月8日-9日中美举行第17次国防部工作会晤,中美先后在多个领域恢复对话。另一方面,美债利率已进入下行通道,1月3日美联储议息会议纪要表示当前利率水平已经处于或接近这轮紧缩周期的峰值,根据Fedwatch,截至24/01/11,市场预期美联储3月开启降息的概率超70%。当前10年期美债利率已下行至3.9%-4.0%,随着美联储逐渐进入降息周期,美国长债利率大概率还要震荡回落,叠加中美关系边际缓和,A股风险偏好有望受提振,外资有望出现积极动向,支撑A股向上。

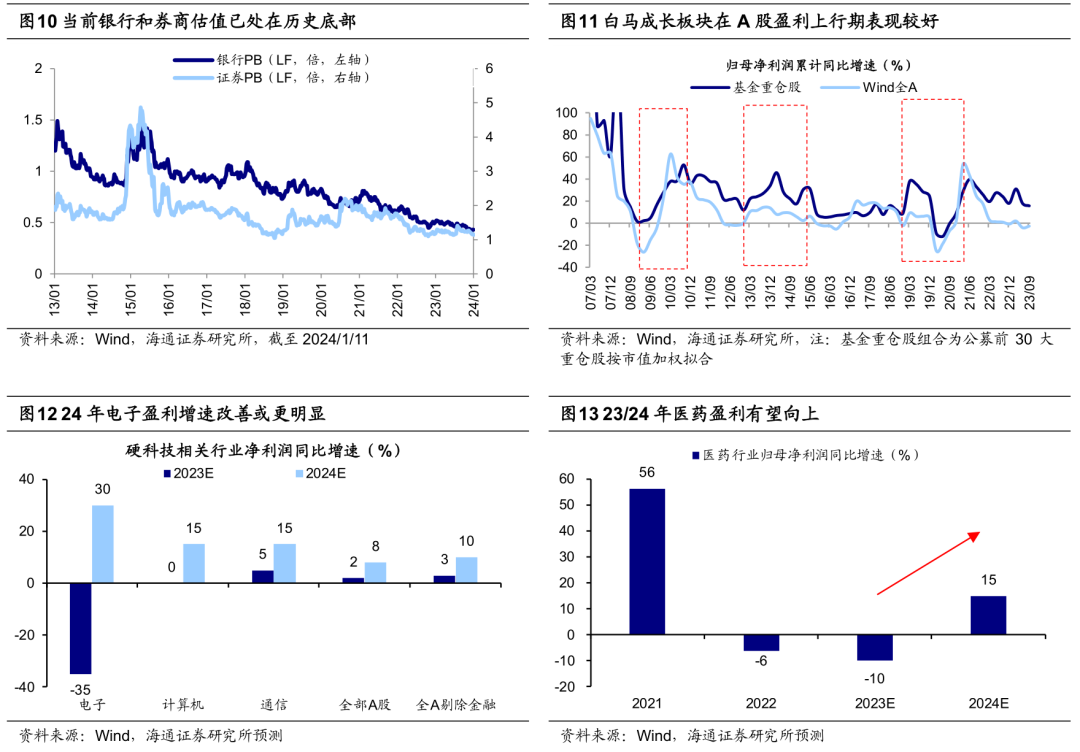

阶段性关注大金融,中期重视白马成长。随着稳增长、防风险政策持续加码,大金融或有阶段性表现机会。今年以来市场对宏观环境的预期走弱使得大金融板块的估值承压,截至24/01/11,银行PB(LF,下同)为0.43倍、处13年以来0.3%分位,证券为1.12倍、处13年以来0.6%分位。我们认为如果24年一季度上述相关政策能出台落地,则受益于政策的银行和券商估值可能修复,有望迎来阶段性机会。

中期白马成长或将占优,关注电子相关硬科技以及医药。伴随着23年公募基金跑输大盘,过去广受机构投资者青睐的白马成长板块也表现不佳。但从估值角度来看,目前白马成长板块性价比逐渐凸显。我们在《风格:白马成长或将更优——24年A股展望系列2-20231229》中指出,借鉴历史A股盈利上行周期内白马成长板块业绩表现更优,具体重视两方面:

一是以电子为代表的硬科技制造。

二是医药。目前医药生物板块的估值和基金配置仍处于较低水平。往后看,医疗反腐对行业的影响逐渐过去,并且中期来看我国人口老龄化正在加深,医疗需求将持续增加,未来一段时间医药的估值及公募基金等机构的持仓有望趋于均衡,结合行业分析师预测,24年医药归母净利增速有望达15%,细分子领域中可以关注创新药/血制品/高值耗材,24年归母净利有望分别达到30%/15%/15%。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

公安备案号 51010802001128号

公安备案号 51010802001128号