-

“轻舟已过万重山”,2024年医药仍将在不确定性中寻找确定性

中孚君

/ 02月03日 18:21 发布

/ 02月03日 18:21 发布

什么词能够形容2023年的医药行业?中孚君想到的是如海浪般,潮起潮落。其中,不乏有些许震荡,但也不乏有各种风口。

任何时候,都是挑战与机遇并存。回看2023年的医药行业,上半年行业融资低迷、下半年医药反腐风暴来袭,尽管如此,整个行业依旧是有亮点。比如:中药的重要性再次得到提升、国产创新药登上世界舞台、国家医保谈判也加大对创新药的纳入力度等等。

“轻舟已过万重山”,为此,中孚君采用回顾与展望的双重视角,复盘2023年医药行业的相关情况,从而希望2024年的医药行业能够更好地发展。

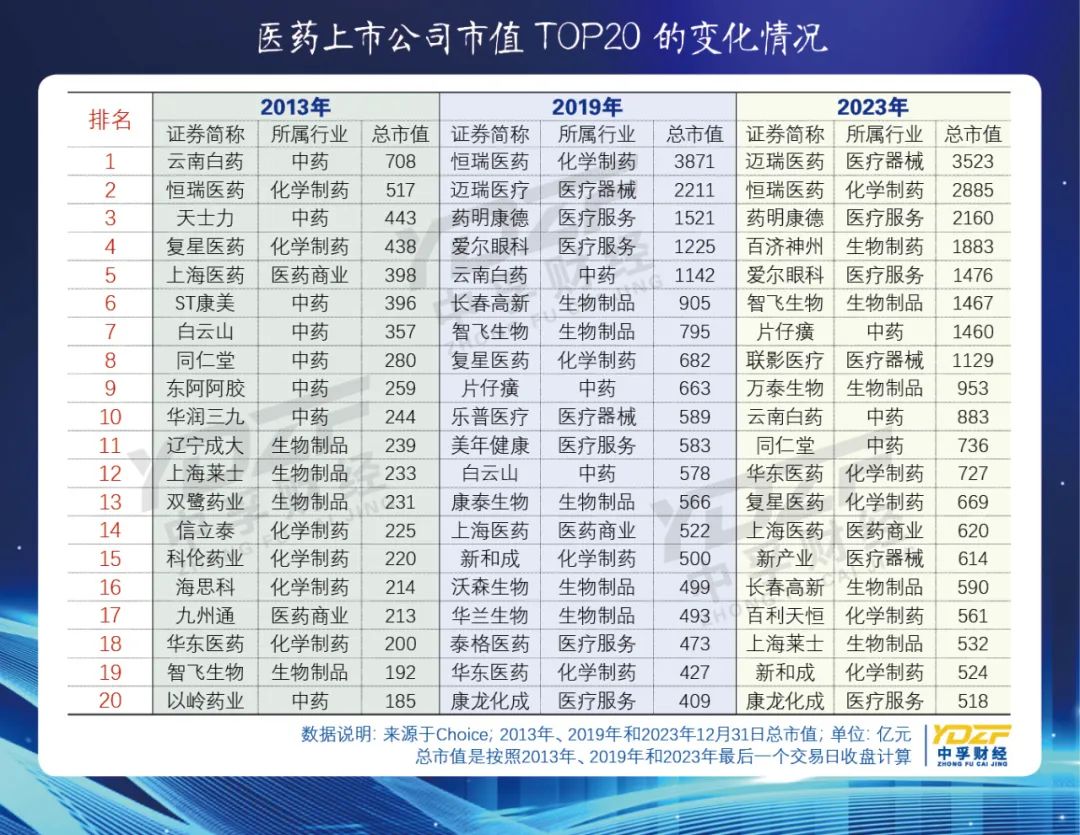

01、市值TOP20:强者恒强

根据中国上市公司协会发布《上市公司医疗健康行业发展报告2023》数据显示,过去十年来(2012年至2022年),医疗健康行业上市公司总市值占A股总市值比重不断提高,由3.98%增长至8.49%;行业平均市值占A股平均市值的比重由55%增长至90%。在行业整体保持高速增长的同时,迈瑞医疗、恒瑞医药、药明康德、爱尔眼科等千亿市值药企正加速涌现。

过去几年,三大政策深刻地改变了行业形态。2009 年开始的新医改促使医药行业扩容、2015 年开始的药政改革使得医药行业供给侧巨变、2018 年开始的医保局改革使得医药行业支付方议价能力大幅增强,医疗健康行业上市公司市值排序由此变化。

就以市值TOP20的上市药企为例,中孚君通过东方财富Choice数据来统计过去十年的数据,其中2019年恰好为疫情的“分水岭”,如此看出来的变化更为突出,也更能看出谁是历经“万重山”后,实力依旧在线。

且看市值TOP20上市药企的变化,2013年市值排名前20名药企里,有8家中药企业、6家化学制药企业。其中,云南白药以708亿元排名市值第一,紧随其后的则是517亿元的恒瑞医药,彼时尚未有千亿市值的上市药企;到了2019年则变成“平分秋色”,而此时的中药企业已不再占主导地位,反之化学制药上市公司、医疗器械、医疗服务开始“霸占”地位,同时,千亿市值的药企有5家,恒瑞医药则以3871亿元排名第一。

再细看2023年市值TOP20名单的变化,整体而言,变化幅度偏小,尤其是TOP4依旧是老面孔。另外,千亿市值的药企从2019年的5家涨至为2023年的8家。市值超过3000亿的变为迈瑞医疗,其市值约为3523亿元。紧随其后的是恒瑞医药,其市值约为2885亿元,随之是药明康德和爱尔眼科,其市值分别约为2160亿元和1883亿元。

其中,2023年市值TOP20名单里,实现“飞跃”的是智飞生物。2013年智飞生物的排名还是19名(192亿元),到了2023年则升至第6名(1467亿元),期间市值增长1275亿元。能够实现如此的“飞跃”速度,与其拿下独家的千亿订单——默沙东将向智飞生物独家供应协议产品有关。

还有就是2023年年初刚在科创板上市的百利天恒,其凭借双抗ADC、四抗等创新产品,以及年末与BMS达成的一笔潜在总交易金额可达84亿美金的BD交易,一举拿下561亿元的总市值。

再看下上市中药企业的变化,2023年TOP20排名里,中药企业仅3家。分别是片仔癀、云南白药和同仁堂,其市值分别为1460亿元、883亿元和736亿元,位居市值的第7、10和11位,片仔癀则是唯一市值过千亿的中药企业。

从头部药企十年间变化看,伴随着中国医疗健康行业的行业升级,未来将更多聚焦于高技术、高医疗附加值产品及服务,市场更加关注科技创新和品牌的可持续性。

02、沪深涨跌幅TOP10:化药成撑起“半边天”

尽管医药板块有些像坐过山车,经历则一波又一波的大起大落,但也不乏其中产生一些大牛股。

根据东方财富Choice数据统计显示,2023年沪深两市股价涨幅最高的药企分别是百利天恒、新诺威、通化金马、常山山药、首药控股、迈威生物、赛诺医疗、艾力斯、三博脑科和兴齐眼药。值得一提的是,TOP10药企的股价涨幅均超过100%,其中百利天恒和新诺威涨幅甚至超300%。前6家均为化药企业,可谓“撑起半边天”,从他们呈现大幅增长背后能看到创新药的助力。

百利天恒不仅是市值闯入TOP20的新股,而且也是2023年沪深医药板块的年度“涨幅王”。而公司之所以能获得如此成绩,与其重磅药物的成功出海有着不可密分的关系。

去年12月12日一早,百利天恒发布公告称,全资子公司SystImmune与百时美施贵宝(BMS)就潜在同类首创EGFR/HER3双特异性抗体药物偶联物(ADC)BL-B01D1项目达成独家许可与合作协议。据悉,此次交易创造国产ADC药物出海授权的新纪录,也是首款成功出海的双抗ADC新药。该消息一公布,12日早间,百利天恒20CM涨停,当日的收盘价为131.11元/股,总市值525.8亿元。

值得一提的是,BL-B01D1是首个成功出海的国产双抗ADC,对于国产ADC领域的发展极具里程碑意义。另据德勤的研究报告,一款新药的平均研发成本已超过22亿美元。而新药研发周期通常超过10年。此次BL-B01D1的成功出海,也一定程度上缓解了百利天恒药物研发的资金压力。

年内涨幅排名第二的新诺威,有着石药集团的助力,成功地从大健康公司转型为创新药企,摇身一变创新药“新贵”。去年8月,新诺威发布公告称增资控股另一家“石药系”成员巨石生物,进军创新药领域,后者布局了PD-1单抗、ADC和mRNA疫苗等管线。这一消息公布后,新诺威股价在不足四个月的时间里,股价一路飞升,期间累计涨幅超过270%。

通化金马股价走势如此“牛气十足”,皆因基于治疗阿尔茨海默病的创新药琥珀八氢氨吖啶片项目取得重大研究进展。该项目经过双盲、双模拟、随机、安慰剂/阳性平行对照Ⅲ期临床试验,已完成Ⅲ期揭盲和主要数据的统计分析,结果表明:琥珀八氢氨吖啶片III期临床试验达到主要临床试验终点,试验呈阳性结果,认为试验药物对ADAS-cog的改善具有明显的临床意义;在安全性上,试验药物的不良事件及不良反应的发生率均低于两个对照组。与安慰剂组比较,结果具有显著的统计学意义。

03、遭到“降温”的医药IPO

2023年的医药IPO可谓是近四年以来的“冰点”。

中孚君根据东方财富Choice统计的数据来看,2020年至2022年期间,每年上市的药企数量分别是48、62和49。而在此之前,最高纪录是2017年的42。如此对比起来,相较于疫情之前也算是还可以的。

中孚君根据东方财富Choice数据统计,2023年上市的药企为22家,总共募资金额为226.28亿元。从上市时间上来看,2023年IPO上市的药企在3月、5月和7月上市的居多,其中10月和11月连续两个月没有药企上市,这是自2020年以来首次出现的情况。

从医药细分领域来看,2023年原料药和医疗器械类成为药企IPO的主角,分别为5家,生物制品紧随其后,有4家;再从上市板块来看,北交所医药企业的上市数量赶超科创板,凭借7家上市企业仅次于创业板。

有个现象令人欣喜,尽管过去一年对于Biotech(生物科技)来说是“寒冬”,但是有不少Biotech成功上市,且还闯出一匹“黑马”。比如:百利天恒、康乐卫士、智翔金泰。由此可见,具有创新优势的药企在市场上依旧“受宠”。对于百利天恒,在此就不再赘诉。

其中,智翔金泰是2023年最大规模的医药股IPO,在创新药熊市的2023年,募资总额达到34.73亿元。公司作为一家创新药企,目前尚无商业化产品,有十余款在研产品,主要聚焦自身免疫性疾病、感染性疾病和肿瘤等治疗领域的单克隆抗体药物和双特异性抗体药物。截至目前,已有1个产品提交新药上市申请,7个产品进入临床研究阶段。

而2023年超募资金额最多的药企是宏源药业,公司原计划募资6.5亿元,实际募得资金23.63亿元,超募17亿元。根据宏源药业此前披露的招股说明书显示,公司拟募集资金6.5亿元,用于研发中心及多功能试验车间项目、抗病毒原料药及中间体项目、年产25亿片(粒)高端制剂车间项目等三个项目。公司横跨医药、新能源两大黄金赛道,在甲硝唑原料药等细分领域已经揽下了多项行业第一。

04、展望2024年医药行业的走向

中信证券研报认为,回顾2023年,医疗健康产业发展迎来深刻变革,板块估值以及公募基金配置也处于历史相对低位。展望2024年,产业深化变革必然带来医药整体的商业模式大幅变革以及集中度的大幅提升,在不确定性中寻找确定性。

“创新和国际化在2024年有望持续迎来里程碑进展。随着中国医药制造技术的快速演进,从原料走向成品,从代加工走向自主品牌,从中低端走向高端,创新和国际化将成为国内优秀企业走出内卷的必经之路。”中信证券研报表示,高质量创新药品种在2024年更多进入商业价值兑现回报期。预计自免、肿瘤、慢病等适应症,双抗、ADC等新分子领域均有望继续涌现重磅品种,商业价值将逐步兑现。

西南证券展望2024医药行业的发展方向,认为主要有“三大”方向,即:

方向一——创新+出海仍是延续看好的思路。2023年多个创新药在美国获批上市,比如呋喹替尼、艾贝格司亭α注射液F627、特瑞普利单抗PD-1等,泽布替尼等在美国快速商业化销售充分验证了海外市场广阔。器械出海包括冠脉支架、CGM等产品有望在海外获批或报产,同时低值耗材、IVD、内镜耗材、手术机器人、影像设备、NASH检测设备、测序仪等海外需求。

方向之二——医疗反腐后,关注院内医疗刚性需求,比如血制品、骨科、麻醉药、胰岛素、IVD、主动脉及外周介入、电生理等领域。消费医疗属性品种,上游包括CXO、生命科学产业链等板块中长期值得跟踪。

方向之三——关注“低估值+业绩反转”个股。寻找PEG小于1和中特估方向,业绩兑现或反转,价值有望重估。此外,明年减肥药和AI医疗仍有主题投资性机会。

展望2024年一季度,中欧基金葛兰认为,全球投融资环境有望在加息周期后逐步恢复,国内政策端或保持平稳,行业对合规化影响的认知会更加清晰。尽管不同子板块间的基数有所不同,但医药行业整体仍将保持稳健增长的趋势,优秀企业长期增长的驱动力并未出现重大变化。

预期医疗行业供需格局会进一步改善,供给端,创新仍是重要驱动力。后续成熟靶点的适应症逐步拓展,新靶点的概念持续验证中,都为创新药企提供了广阔的成长空间。需求端,2023年减重、阿尔茨海默症等领域的研发突破成为行业关注焦点,一部分应用市场逐步打开,但依然有大量临床需求未得到充分满足,包括用药的便捷性、舒适性等也有较大的临床价值。

伴随人口周期与结构演变,人类疾病谱不断变化,对应的国内乃至全球市场需求总量依然巨大,创新药及创新器械都有着广阔的成长空间。

莫听穿林打叶声,何妨吟啸且徐行。

竹杖芒鞋轻胜马,谁怕?一蓑烟雨任平生。

料峭春风吹酒醒,微冷,山头斜照却相迎。

回首向来萧瑟处,归去,也无风雨也无晴。

——《定风波·莫听穿林打叶声》

公安备案号 51010802001128号

公安备案号 51010802001128号