-

振江股份2023年报&2024年一季报点评:风电零部件与光伏支架并举,业绩实现快速增长

机构研报精选 / 05月08日 22:09 发布

核心观点

事件:公司发布2023年报&2024年一季报,业绩实现快速增长。

1)2023年,公司实现收入38.42亿元,同比+32.28%;归母净利润1.84亿元,同比+94.10%;扣非净利润1.82亿元,同比+475.54%;毛利率20.29%,同比+6.37pct;净利率5.31%,同比+1.66pct;

2)对应2023Q4收入11.25亿元,同比+24.60%,环比+30.55%;归母净利润0.57亿元,同比+65.05%,环比+18.20%;扣非净利润0.54亿元,去年同期为负,环比+58.78%;毛利率17.87%,同比+5.55pct,环比-4.57pct;净利率6.01%,同比+1.85pct,环比+0.34pct;

3)2024Q1,公司实现收入9.99亿元,同比+4.65%;归母净利润0.63亿元,同比+34.17%;扣非净利润0.65亿元,同比+41.05%;毛利率23.65%,同比+4.63pct;净利率6.81%,同比+1.55pct。

风电行业收入稳健增长,毛利率大幅改善。

2023年,风电行业收入22.88亿元,同比+7.22%;毛利率24.79%,同比+10.45pct。其中:1)转子类收入4.59亿元,同比+32.49%;毛利率31.35%,同比+13.68pct;2)定子类收入2.02亿元,同比+7.58%;毛利率12.74%,同比+3.89pct;3)塔筒收入1.49亿元,同比-0.30%;毛利率37.73%,同比+24.85pct;4)风机装配收入6.06亿元,同比-21.92%;毛利率11.93%,同比-0.32pct;5)运输支架收入1.12亿元,同比+271.05%;毛利率32.51%,同比+22.19pct;6)刹车盘收入0.64亿元,同比+45.60%;毛利率22.92%,同比+20.05pct;7)定子片DE收入0.60亿元,同比+31.14%;毛利率35.73%,同比+26.10pct;8)其他风电产品收入4.96亿元,同比+19.79%;毛利率20.85%,同比+19.82pct;9)风电租赁服务收入1.39亿元,同比持平;毛利率69.70%,同比-5.28pct。受规模效益和原材料价格下降的影响,同时公司加强精益化管理,整体营运成本下降,公司风电产品毛利率同比上升。展望未来,随着国内和海外风电行业快速发展,公司风电业务有望实现稳健增长。

布局美国&中东市场,光伏支架业务将实现跨越式增长。

2023年,光伏行业收入9.65亿元,同比+113.28%;毛利率13.12%,同比+1.06pct。其中:1)光伏支架收入8.45亿元,同比+89.87%;毛利率12.31%,同比+0.11pct;2)光伏加工收入0.39亿元,同比+3949.60%;毛利率27.91%,同比+15.64pct;3)光伏工程收入0.62亿元,毛利率15.34%。展望未来,随着美国光伏支架工厂全面投产并开始批量发货,以及积极布局中东光伏市场并在沙特建立光伏支架工厂,公司光伏业务有望实现跨越式增长。

上海底特筹划北交所上市,做大做强紧固件业务。

2023年,紧固件行业收入3.82亿元,同比+110.65%,毛利率23.57%,同比+1.83pct。其中,紧固件收入3.78亿元,同比+111.53%;毛利率23.09%,同比+2.07pct。公司将紧固件应用从原来的重卡拓展到风电和光伏领域,收入实现较快增长。此外,控股子公司上海底特筹划公开发行股票并在北交所上市,有助于子公司充分利用资本市场,做大做强。

积极推进海外业务发展。

2023年,公司国内收入13.47亿元(占35.07%),同比+70.29%;毛利率20.22%,同比-4.35pct;海外收入24.94亿元(占64.93%),同比+23.19%;毛利率20.34%,同比+10.00pct。随着海外风电行业快速发展,以及海外支架业务放量,公司海外收入占比有望进一步提升。

公司目前在手订单充足。

截至2023年末,公司在手订单24.14亿元,其中风电设备产品订单18.99亿元,光伏设备产品订单3.21亿元,风电租赁服务 0.35亿元,紧固件1.25亿元。

投资建议:

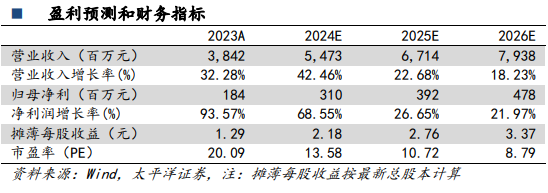

公司在手订单充沛,风电、光伏业务有望迎来快速增长。我们预计2024-2026年公司营收分别为54.73/ 67.14/ 79.38亿元,同比+42.46%/ +22.68%/ +18.23%;归母净利分别为3.10/ 3.92/ 4.78亿元,同比+68.55%/ +26.65%/ +21.97%;EPS分别为2.18/ 2.76/ 3.37元,当前股价对应PE分别为14/ 11/ 9倍,维持“买入”评级。太平洋证券

公安备案号 51010802001128号

公安备案号 51010802001128号