-

中国强之芯片北京君正--国内存储器+处理器龙头!!!

操盘手涛哥111

/ 2020-02-11 12:38 发布

/ 2020-02-11 12:38 发布1、本部业务

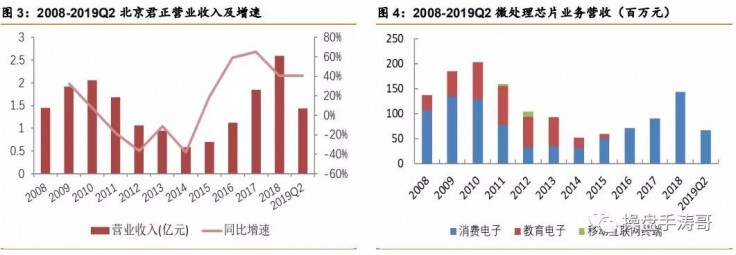

北京君正成立于 2005 年 7 月,是一家专注于 32 位嵌入式低功耗 CPU 技术的集成电路设计公司,凭借其在便携消费电子、便携教育电子市场的 CPU 技术优势,北京君正的营业收入稳步增长、发展势头良好,受益于智能视频芯片 2016Q2 的成功量产以及穿戴市场、物联网家居市场的发展,北京君正凭借其在 CPU、视频编解码、图像信号处理、Soc 芯片等领域的技术优势,在智能家居、智能穿戴、消费类智能摄像头等市场具有一定的竞争优势。

2016 年智能视频芯片的成功量产扭转了北京君正营收持续下滑的局面,同时,智能家居、智能家电和智能穿戴等物联网细分市场的发展促进了北京君正消费电子业务的营收增长。受益于智能视频芯片业务的迅速发展以及微处理器芯片业务的稳步增长,2019Q2 北京君正的营收实现了同比 40.3%的增长。

国产微处理器倡导者,独创 Xburst CPU 技术XBurst 是一个全新的 32 位 RISC CPU 技术,其性能、多媒体能力、功耗和尺寸等各种规格指标处于业界领先地位。在同样工艺下,XBurst运算性能提高 80%以上,多媒体能力提高 100%以上,功耗节省 70%,尺寸节省 50%。同时,北京君正还完成了 XBurst2 CPU 的完善,其内核性能将与 ARM 的 Cortex-A9 持平,但功耗更低,面积更小,居世界领先水平,XBurst 广泛应用于从需要低功耗到高性能计算的各个领域,如智能家居、智能家电、智能穿戴、智能门锁、、生物识别。

随着物联网、人工智能、云计算、智能汽车、智能家居、可穿戴设备等为代表的新兴产业快速发展,未来,智能视频监控产品将向高清化、网络化和智能化发展。得益于 SIMD128 算法加速引擎和高主频,北京君正 T 系列智能视频芯片获得充足而灵活的计算能力,从而在智能算法的支持方面形成了自己的优势。同时,北京君正在人工智能和机器视觉方面也加大力度进行研发,时刻把握下游市场的需求变化。

2、北京矽成

北京君正拟作价 72 亿元收购北京矽成 100%的股份,其中,55.8 亿元通过以 22.46 元/股发行约 2.5 亿股进行股份支付,约 16 亿元通过募集配套资金以及公司自有资金进行现金支付。北京矽成承诺在 2019 年-2021 年扣除非经常性损益后归属于母公司的净利润分别不低于 4900 万美元、6400 万美元、7900 万美元。

北京矽成是控股公司,其子公司 ISSI 是实际业务的经营主体。ISSI 主要产品包括存储芯片和模拟芯片,主要有 DRAM、SRAM、Flash 和 Analog 四种,应用于汽车电子市场、工业级市场、信息通讯市场和消费电子市场

北京矽成在易失性存储市场具有一定的竞争优势,其 DRAM 产品收入位列全球第七、SRAM 产品收入位列第二,是大陆唯一能够研发并在全球大规模销售工业级 RAM 芯片的企业,北京矽成作为集成电路设计企业,采用 Fabless 经营模式,其产品方案通过代工方式委托给晶圆制造企业、封装和测试企业进行产品的制造和生产,台积电、中芯国际、格罗方德等都是它的代工厂。

ISSI 的产品主要面向专业领域行业,包括汽车行业、工业级医疗行业以及通讯、消费电子等行业,该领域具有较强的验证周期、存在特定的技术壁垒、对芯片价格变动不敏感,因此,已在该领域处于领先地位的北京矽成不仅可以长期维持自身技术优势,还受存储周期价格变动的影响较小,有着稳定的盈利能力和成长能力。

3、二者优势互补产业协同作用较强

收购北京矽成后,北京君正可以打破原有 MIPS 架构生态系统限制,向车载电子、工业控制和物联网等领域发展,尤其在汽车电子领域,国内芯片厂商进入市场壁垒巨大,该次收购有助于北京君正借助北京矽成的产业资源和渠道进入汽车电子领域,同时,北京矽成也可以利用北京君正在国内市场的渠道资源,实现国内的市场拓展。

4、盈利预测

若不考虑并购,预计北京君正 2019-2021 年的净利润为 0.6、0.9、1.3 亿元,若考虑本次并购,依照并购草案假设及业绩承诺,2019-2021 年备考净利润分别为 1.2、5.3、6.7 亿元,且增发股本 2.5 亿股、增发配资 0.4 亿股使得最终股本变为 4.9 亿股,预计 2019-2021 年 EPS 分别为 0.25、1.1、1.4 元。

公安备案号 51010802001128号

公安备案号 51010802001128号