-

杰瑞股份--这家公司让我看到了国家能源安全的希望!!!

操盘手涛哥111

/ 2020-04-12 16:11 发布

/ 2020-04-12 16:11 发布过去美国与中国一样,之前都是国际最大的原油进口国之一。美国一直是从加拿大、委内瑞拉等国进口石油、天然气等能源,但近年来,美国除了自己生产的石油、天然气自给自足之外,还能够出口,这不能不说是一个奇迹。目前,美国的原油供给量年均增长14%,原油日产量在1150万桶左右,位据世界首位。

美国从原油第一大进口国到原油出口国的转变其实市上世纪九十年代,美国德克萨斯人乔治·米切尔的钻探公司突破了页岩气开采技术,主要是用水裂法开采页气,于是引发了一场美国页岩气革命,解决了美国的能源安全问题。

目前我国的石油、天然气等能源高度依赖进口,自给率持续下降,国家能源安全问题凸显。根据海关总署数据,2019 年我国石油进口量为5.05亿吨,同比增长9.49%,石油对外依存度升至72.55%;天 然气进口量1,342亿立方米,同比增长6.83%,对外依存度达到46.65%;预计2020年中国油气对外依存度还将继续上升。同时,传统能源产量逐渐步入增长瓶颈期,无 法满足产能大幅度增长的需求。在此背景下,通过大力发展页岩油气、煤层气、致密气等非常规能源进而提升国家能源自给能力刻不容缓。

今天涛哥就跟大家分享一家优质的页岩技术的上市公司--杰瑞股份

公司概况

杰瑞成立于 1999 年,以经营矿山设备进口配件起家,随后进军油田行业,从事油田配件销售与设备维修业务;2010 年公司上市,企业上下游产业链进一步完善,全球市场开始布局;2013 年发布“小井场 大作业”成套页岩气压裂解决方案,助力中国页岩气“工厂化”作业,战略引领新发展;2016 年进一步明确了提供包括投融资在内的一体化项目解决方案的战略定位,不断加强国际业务开发力度。目前公司是国内民营的一体化油气装备和技术工程服务提供商龙头。

公司主要业务是油田专用设备制造、维修与配件销售及油田工程技术服务。主要包括提供以油气生产井口为界,井口以下部分的钻完井、物探等过程的油田服务设备以及井口以上部分、生产井口形成后工程本体模块的油田工程设备。公司业务布局完善,凭借在装备制造、技术服务、工程承包、投资运营等方面的实力,为客户提供高效灵活的一体化解决方案。

公司技术特色

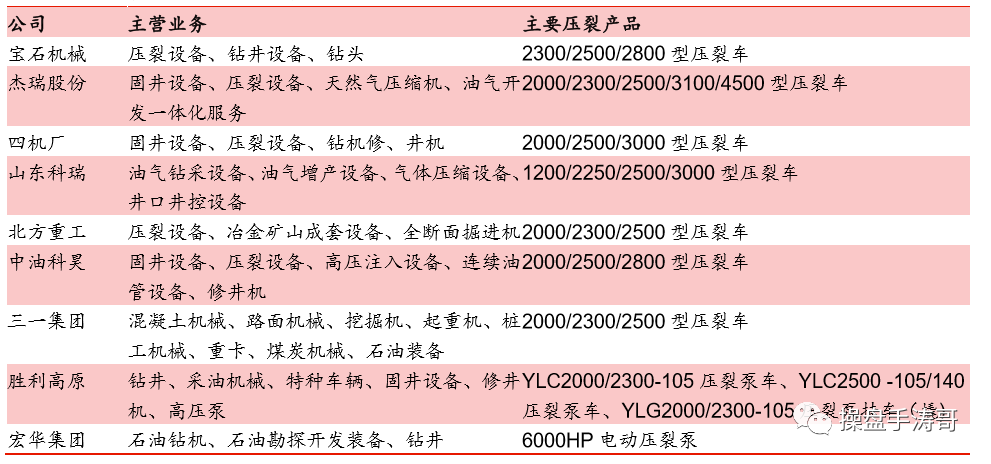

目前我国压裂设备行业主要企业 有石化机械四机厂、杰瑞股份、中油科昊、南阳二机、北方重工、三一重工、山东科瑞、 宝石等。2019 年石化机械、杰瑞股份、宝石机械预计市场份额将分别达到 45%、30%、 15%,合计占有 90%的市场份额,压裂市场形成三家寡头垄断的市场格局。其中,石化机 械产品主要为 2000/2500/3000 型压裂车;宝石机械主为 2300/2500/2800 型压裂车;而杰瑞股份产品范围广泛,在大马力压裂车方面更具优势。

公司重视产品的技术研发投入,长期的研发投入使公司在技术方面能力突出。2018 年公 司的技术人员占比为 25%,远高于国内可比公司,公司研发投入在 2016 年收入水平改善后也稳步增长,研发费用率稳定在 3%以上。

杰瑞技术优势突出,是名副其实的压裂设备龙头。目前,国内压裂设备生产厂商除了核心零部件外,几乎采用“零部件外购——整机装配”模式。压裂设备核心零部件为柱塞泵, 变速箱,发动机,底盘车。柱塞泵决定压裂设备功率的大小,杰瑞股份是少数能自主生产高压柱塞泵的厂商。压裂机组核心技术是集成系统的控制技术,主要功能是同步控制多台发动机,变速箱和混砂车等,目前国内也只有杰瑞等少数公司掌握系统控制核心技术。

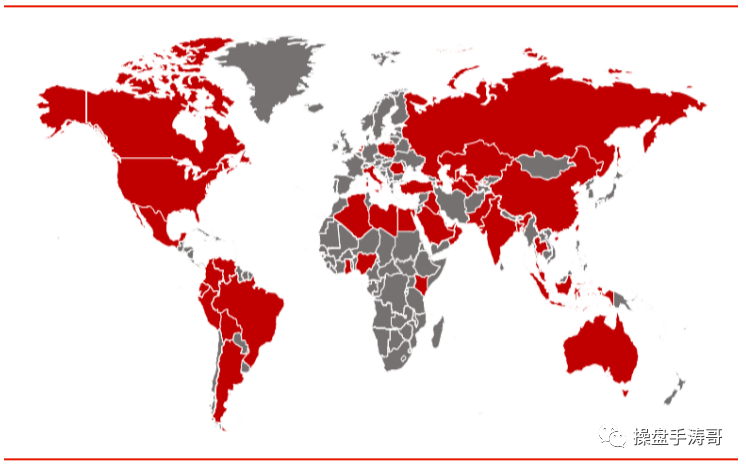

2005 年,杰瑞首台油田混浆系统实现出口,开启了杰瑞全球化发展征程。目前,杰瑞的业务已遍及 70 余个国家和地区,在全球 50 多个城市设有分支机构或办事处,超过 5000 名的优秀员工。从杰瑞的全球布局分布可以看出,杰瑞的业务点主要位于油气产量比较集中的区域,这些 区域油气的集中开发产生对油气设备与服务的大量需求。完善的服务网络保障了杰瑞快速 响应客户的每一个需求,常年驻守的服务工程师践行着为客户提供高效现场服务的承诺。

2018 年,乌兹别克斯坦 首次采购中国压裂成套设备,此次压裂成套设备涵盖杰瑞自主研发的压裂、混砂、仪表、 管汇、混配供液、化添及输砂设备共七大类产品,是杰瑞压裂成套设备继进入北美、中东 市场之后又一历史性突破;同时,杰瑞压裂成套设备正式启程发往中东,也是中东市场首 次引进的中国制造压裂成套设备,标志着以杰瑞为代表的中国高端能源装备制造企业打破 了欧美压裂成套产品在中东地区的垄断。

2019 年,杰瑞自主研发出全球首个电驱压裂成套装备和页岩气开发解决方案,完 成电驱压裂成套产品的开发和布局,据公司官网,其电驱压裂成套装备的维保费用可降低 45%、占地面积可缩减 50%、燃料费用可降低 92%,通过该套电驱压裂成套装备能够大 幅降低页岩气的开发成本,提升页岩气开采效率。据公司官网 2019 年 11 月 18 日新闻, 公司与北美知名油服公司成功签署涡轮压裂整套车组订单,是全球单机功率最大的涡轮压 裂整套车组。

国内需求方面:能源安全驱动资本开支增长,页岩气开采经济性凸显

目前我国原油、天然气进口量均为全球第一,自给率逐年下降。原油也仅次于半导体产业成为第二大贸易逆差板块。在油气资源自主可控需求日益迫切的背景下,国家频繁出台配套政策推进我国油气增储上产。页岩气是国内保供增产的重要一环。自上而下的,财政部延长了对页岩气的补贴时间,从之前的 2020 年延长到了 2023 年;石油公司也积极响应,提出了“七年行动计划”,对页岩气增产列出了具体安排。

目前国内可生产 适用于开发页岩气的 2000 型以上压裂车产品的企业较少,叠加上一轮油价低谷期使压裂行 业产能出清,供给端呈紧张局面。此外,国内企业在核心零部件环节仍依赖国外进口,技术 尚存进步空间。杰瑞股份在国内高端压裂车市场主要竞争对手包括石化四机厂、四机赛瓦、 宝石机械等。目前在压裂设备的存量市场中,中石化四机厂与杰瑞股份处于第一梯队,宝石 机械处于产能投放阶段,其他如三一重工等公司仍处于产品起步阶段。收入与盈利能力方面, 杰瑞处于绝对领先地位,深度受益本轮压裂设备采购需求。

能源保供基于贸易战,更深层基于大国博弈,而我国目前油气产量远低于目标值,且原油产量仍处于下滑期。虽然改革开放以来,我国能源发展取得新成就,为经济社会发展起到了基础支撑作用。但我国仍是发展中国家,推动现代化建设,保障能源供给是长期战略任务。在此背景下,能源保供政策具 有强持续性。公司业绩贡献主要来自国内,充分受益于国内政策的强力推动,国内订单有望持续强劲。

国外:海外市场空间远大于国内,公司高端设备已打开

美国在经历多年的技术摸索后,成功完成了页岩气革命。2017 年美国页岩气占天然气年产量的 72%,页岩油占石油年产量的比重也超过了 50%。凭借页岩气的持续高产,根据 EIA 数据,2017 年美国天然气产量超过消费量实现能源自主,也正式实现了由天然气输入国向净出口国的转变,这也是美国自1957 年以来首次成为天然气净出口国。

美国本土 如火如荼的页岩气开发带来了大量压裂设备工作量需求。据 Spears 相关统计数据,目前美 国压裂设备保有量达 2400 万水马力,对应 2500 型压裂设备数量约达 1 万台左右,适合页岩气开发的压裂设备数量在 8000 台左右,是中国存量设备市场空间的数倍。其中,三分之一的压裂设备寿命已达到 10 年以上。预计美国存量设备有约 800 万水马力的设备存在着更 新换代的刚性需求。

公司是国内压裂设备龙头,在全球技术领先,但在全球总体市场来看仍然规模较小。公司持续进行技术拓展,新产品持续推出。本轮周期有望通过电驱等新产品拓展全球市场,尤其是北美地区市场空间广阔,目前公司高端装备已打入美国市场。

公司海外业务分为设备、油服。油服业务主要分布在俄罗斯、中东沙特地区。即使 OPEC 减产协议迟迟不落地, 扩产条件下,油服业务仍将受益。设备板块而言,杰瑞已实现核心零配件从独家供货到目前 已实现完全自产化,涡轮压裂、电驱压裂等高端技术也已打入相关市场,有望取得进一步突破。油价的大幅波动确实会使得海外订单有所延后,但两方面考虑:一方面油价的相对低迷会使得海外油企更加考虑降成本,使得杰瑞股份的设备更加脱颖而出。另一方面,疫情确实会使得杰瑞在北美商务拓展等受到一定影响。但杰瑞业务长期海外拓展的大逻辑不变:杰瑞产品的优异性能和高性价比已经成为海外主流油服企业的主要选项之一,预计订单可能延后, 但增量客户仍会持续落地。

盈利预测与估值分析

根据公司2019年年报披露,2019年杰瑞股份新接订单81.44亿(不 含税),同比增长34.5%,期末在手订单43.73亿元,期末订单相比去年同期规模增 长21.4%。从新签订单情况来看,公司每半年的订单签订量逐步走高,行业景气持 续上行,2019年末公司在手订单也创历史新高。考虑公司订单6个月左右的交付期, 年末在手订单为2020H1的业绩增长提供坚实的基础。

在国际市场上,俄罗斯、中东、北美 等地区油气开发活跃,基于俄罗斯和沙特不减产以争夺市场份额的背景下,公司油 田技术服务和油田装备在俄罗斯、中东等地有望继续保持增长。

预计公司2020-2022年EPS分别为1.88/2.27/2.58元/股,对应 PE分别为13.3X/11.0X/9.7X。考虑到公司收入持续增长和盈利能力改善,对比可比 公司估值,给予公司对应2020年20-25X倍PE的合理估值,对应合理价值37.6-47元/股。

风险因素:国际油价具有较高不确定性;海外市场开拓具有不确定性;外汇波动带 来汇兑损失风险;行业内竞争格局变化。

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

公安备案号 51010802001128号

公安备案号 51010802001128号