-

东方财富--国内领先的互联网金融服务平台运营商!!!

操盘手涛哥111

/ 2020-04-13 16:35 发布

/ 2020-04-13 16:35 发布公司成立于 2005 年,初期通过运营东方财富网及多个专业频道(包括天天 基金网、股吧、东方博客等)向互联网用户提供财经资讯和金融信息,积累了庞大用户群体。2012 年公司开始积极寻求流量变现途径,先后获得基金代 销牌照、通过外延并购获得券商牌照、进入公募基金管理行业等,目前已在 资讯、社交、理财、交易和决策需求进行了全方位业务布局。

公司发展历史

2005-2012 年,公司通过运营东方财富网及多个专业频道包括天天基金网、股吧、东方博客等,向互联网用户提供财经资讯和金融信息,用户访问量及用户黏性不断提升,强大的平台保障为公司转型发展打下了坚实基础。

2012 年,公司开始积极寻找流量变现途径,围绕资讯、社交、理财、交易和决策 需求进行全方位业务布局。如 2012 年 7 月 20 日,子公司上海天天基金销售有限 公司取得基金销售业务资格,进入公募基金代销领域;2014-2015 年,公司相继收购香港宝华世纪证券及西藏同信证券,获得券商牌照,进军互联网券商领域;

2018 年 10 月,公司获批设立西藏东财基金管理有限公司,跻身公募基金管理行业。截至目前,公司的主要业务包括证券业务、金融电子商务服务业务、金融数据服务业务及互联网广告服务业务等。

基金代销能力突出,占据第三方基金销售龙头地位

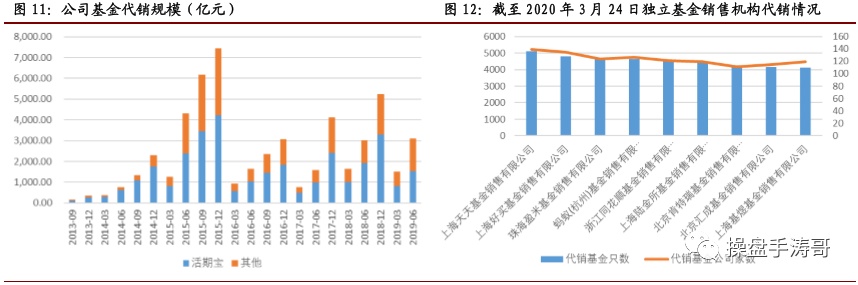

东方财富网成立三年时间便成功在国内财经网站中突围,凭借积累的丰富客 户基础和良好的交易终端体验,流量变现途径之一的基金代销业务增长迅速, 天天基金的基金代销数量稳居第三方基金代销机构第一位。公司货基产品“活 期宝”在取现自由度和基金购买多样性上超过同类产品,销售额及交易笔数 增长迅速,高换手客户粘性强。

公司的基金代销平台——天天基金网于 2007 年 3 月正式上线,内容覆盖基金资讯、基金产品信息、基金每日净值、基金盘中估值、基金网上路演平台和投资者教育频道等,通过优质的基金咨询和筛选服务建立了良好的用户口碑基础。2012年基金第三方销售业务正式开闸,公司与好买基金、众禄基金和诺亚正行成为第一批获准的第三方代销机构。

凭借东方财富网积累的丰富客户基础和良好的交易终端体验,天天基金代销业务增长迅速。2019 年上半年东方财富基金销售额为 3090.04 亿元,其中活期宝 1525.34 亿元。从基金代销数量排名来看,天天基金的基金代销数量稳居第三方 基金代销机构第一位。

随着居民理财需求的井喷,“活期宝”为投资者提供了较好的现金及短期资产管理工具。2013 年 6 月,天天基金网推出“活期宝”账户,账户内的资金可以购买天天基金旗下任一款货币基金,并且可实现一键互转,将低收益的产品迅速转为高收益的产品,并支持随时取现且无手续费。在取现自由度和基金购买多样性上,活期宝均好于蚂蚁金服旗下的余额宝等同类产品,2013-2018 年“活期宝” 产品销售额由 262.85 亿元增至 3287.31 亿元,“活期宝”产品的交易笔数由 118.81 万笔增至 1607.27 万笔,受到客户的青睐。

切入互联网券商领域,协同效果显著

公司借助前期积累的庞大用户群、互联网金融服务平台以及低佣金费率迅速取得了显著的“互联网+券商”协同效果:对于东方财富证券,借助公司的流 量优势,其经纪、两融市占率快速提升,股基交易额市占率由 2010 年的 0.49% 升至 2018 年的 4.67%,排名行业前 20,两融余额市占率由 2014 年的 0.08% 升至 2018 年的 1.37%,营业收入市场份额由 2014 年的 0.32%增加至 2018 年的 0.68%。对于公司来说,2016 年起证券业务超过基金代销业务成为公司 的主要营收和利润来源,并且贡献度在不断提高。

2015 年,公司完成对西藏同信证券(后更名为东方财富证券)的收购,取得了相对齐全的证券业务牌照,标志着公司正式进军证券业务。通过此次交易,公司借助前期积累的庞大用户群、互联网金融服务平台以及低佣金费率迅速取得了显著的“互联网+券商”协同效果:

对于东方财富证券,借助公司的流量优势,其证券业务得到快速发展,营业收入由被收购前的 8.37 亿元(市场份额 0.32%)增加至2018 年的 17.99 亿元(市场 份额 0.68%),净利润也由被收购前的 2.1 亿元增加至 2018 年的 6.07 亿元。

我们认为,流量优势能够帮助公司在标准化程度较高的经纪业务和两融业务迅速打开局面,经纪业务和两融业务将是东方财富证券业务增长的核心驱动力。

公司的流量优势能够有效降低经纪业务的获客成本,与此同时,还能节省线下营业部的建设和运营成本,2018 年东方财 富证券的营业成本率为 59.01%,低于行业 77.20%的平均水平,营业成本低意味着公司有更大的价格操作空间,在佣金率持续下降的趋势下更难触及盈亏平衡点。从佣金率来看,截至 2018 年底公司交易佣金费率为万 2.14,低于行业万3.2的平均水平。我们认为,长尾用户属于价格敏感性群体,降价策略能取得较好效果,与传统券商相比存在优势。

盈利预测与估值

公司是 A 股稀缺的线上线下一体化互联网金融平台型公司,深耕垂直用户价值,金融牌照 日趋健全,我们持续看好公司基于流量复用性,通过产品品类扩张及产业链延伸满足用户 多样化需求,中长期则有望成为沉淀衍生“AI+金融”的互联网金融独角兽。20Q1 权益市 场跃度大幅提升,另一方面疫情影响下"宅家”又更有利于推动在线交易,我们认为东财在 新增用户以及业绩层面将明显受益,同时可转债成功发行也将助力提升两融规模,证券业 务市占率有望继续攀升。

考虑公司 20Q1净利润超预期,预计公司2020-2022年净利润分别为 31.65/41.03/52.46 亿元,对应增速分别为72.85%/29.61%/27.86%,对应PE分别为 36.34x/28.04x/21.93x

任何一轮牛市,券商板块绝对是市场的主角之一,对比其他券商来讲,东方财富拥有良好的互联网基因,叠加公司具备超强的成长性,所以牛市当中这个股是一个不可多得的配置标的(前提是牛市)。

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

公安备案号 51010802001128号

公安备案号 51010802001128号