-

信维通信--天线行业霸主,5G带动公司产品再次升级!!!

操盘手涛哥111

/ 2020-06-15 17:43 发布

/ 2020-06-15 17:43 发布信维通信 2006 年 4 月成立,2006 年-2013 年公司主要业务以 OPPO、金立、步步高、华为等国产手机客户的天线产品为主,2010 年进入间接进入三星、黑莓等国际品牌的天线供应链。2012 年-2015 年通过收购莱尔德(北京)进入三星、苹果等国际客户供应链,并以手机天线产品为基础,拓展至 iPad、Macbook 等产品天线。收购莱尔德之后, 公司获得一个全球化的平台,带动公司服务能力,项目管理能力等方面都提升 一个很大台阶。通过后续持续努力,公司客户逐步覆盖到全球最顶尖的苹果、 三星、亚马逊、微软等客户。

2016 年-2018 年,公司基于射频技术,进一步延伸产品线进入大客户手机产品 的 NFC、无线充电模组、屏蔽罩、射频连接器、摄像头支架、充电线及耳机连接器等产品供应链,成为基于射频解决方案的平台型供货商。ASP从手机天线的不足 1 美金,通过产品线扩充提升至 30 美金以上,在投资方面,公司通过收购亚力盛、艾利门特等公司进入测试连接器、汽车连接器以及 MIM 粉末冶金等产品领域,并且通过参股德清华莹进入射频滤波器领域,产品线逐步形成围绕泛射频技术的综合性业务提供商,目前信维通信已经成长为全球领先的射频技术零部件供应商。

2020年公司发布非公开发发行股票预案,拟募资不超过 30 亿元,并投资与射频前端、5G 天线及天线组件、无线充电等项目。公司看准 5G 时代带来的泛射频领域的巨大市场,进一步加码泛射频领域,提升公司的技术研发实力,完善产品设计和布局,扩大公司生产经营规模,增强公司持续盈利能力、抗风险能力和在全球的核心竞争力,进一步提升公司在泛射频领域的竞争优势。

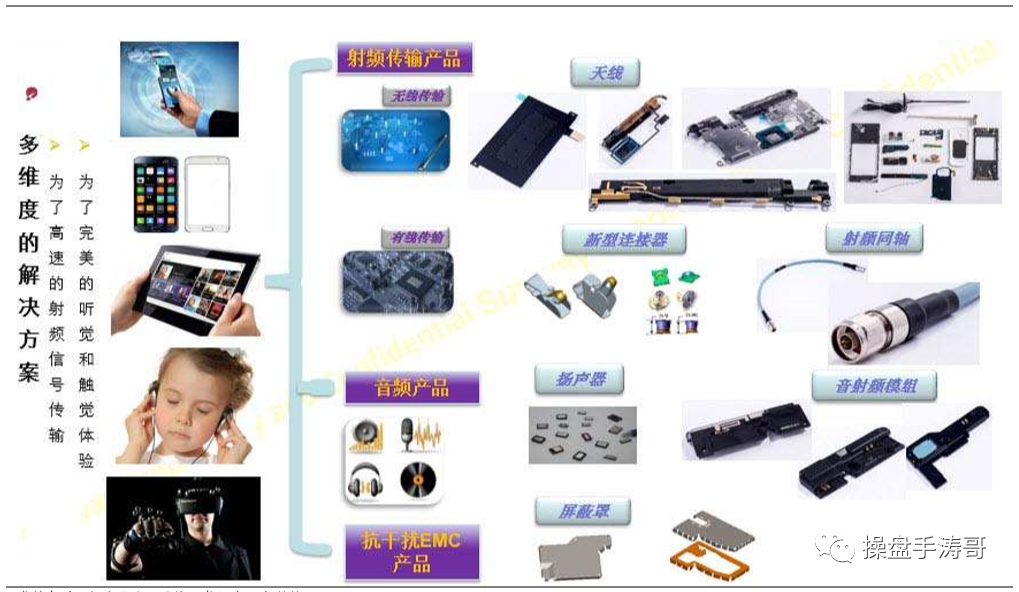

公司成立之初,主营业务为移动终端天线,包括弹片天线、FPC 天线等。2006-2009 年,公司逐步成为金立、OPPO、华为、三星等客户的供应商,伴随客户的不断发展壮大,公司逐步实现 A 股上市。2012 年收购处于困境中的北京莱尔德,进军高端 LDS 天线。在 2013 年成功成为苹果的供应商。伴随三星、华为、OPPO 的壮大,公司客户逐渐稳定,公司业务重点转移到围绕苹果、三星、华为、OPPO 等大客户的需求研发布局,并通过内生发展与并购相结合,分别进入连接器、射频屏蔽器件、NFC、无线充电、射频滤波芯片等领域。经过与并购公司业务不断融合,凭借公司客户优势,公司业务各项业务实现了垂直一体化整合,具备为大客户提供一站式服务的能力。

1、5G 天线

在 5G 手机端通信业务,公司目前布局的包括 MIMO 的 LDS 天线,基于 LCP 的射频传输线,无线充电模块等业务,其核心能力都是基于公司此前在射频领域的技术积累。在通信基站端,公司利用 LDS 天线制造技术进入基站天线振子领域。

根据远距离通信设计原理,天线的长度理论上是 1/4 波长可以使通信效率最大化。手机中充满了天线,从 GPS、蓝牙、wifi、2G、3G、4G 等频段。频率越低,尺寸越大。5G 采用的高频段将大幅缩小天线尺寸,增加加工工艺难度。而自选基站能力的要求需要 5G 手机采用阵列式的天线设计(MIMO 技术),需要利用垂直和水平天线交叉的点阵,以同时保证垂直和水平两个极化方向的信号 收发。毫米波带来的应用将有可能使得滤波器成组出现,变得越来越大,而由于天线数量的大幅增加,无法使用屏蔽线引出信号到射频芯片中,故需实现阵列线与芯片集成,大幅提升了设计难度。

目前市场上多数手机仅仅支持 MIMO2x2 技术,如若采用 MIMO64x8 技术,基站天线的配置数量需要增长 31倍,手机天线数量需要增长8倍。5G终端天线, 对周边金属很敏感,不能被金属遮挡, 适合 3D 空间扫描,5G 天线是一个含芯片的模组;单个 5G 天线的价值量将大于 10 元,是目前高端 LDS 天线的 3 倍以上。

5G 时代手机不仅要加入对 5G 频段的支持,同时还必须能够向下兼容前代通信技术,及 wifi、蓝牙、NFC 等近距离 通信波段。5G 时代无线频段数量必然进一步增加,相应的需要的滤波器、功率 放大器的数量也必然增多。对于滤波器而言,早期 2G 手机需要 16 个滤波器, 3G 手机需要 19 个,到 4G 时代增加到 45 个,而 5G 的需求量有望增加到 67 个。功率放大器的数量同样会增长,4G 时代多模多频手机所需的功放芯片为 5-7 颗,Strategy Analytics 预测,5G 时代功率放大器数量或多达 16 颗。从而推动射频元器件市场保持快速增长态势。通信频段的增加必然大幅增大对天线的需求量,单机价值量有望达到 60-80 元。

2、无线充电业务

无线充电作为一种新型充电方式,也是公司新开拓的领域。无线充电目前已经被新一代 iphone 系列手机全面采用,顺应智能终端无孔化,深度防水需求,无线充电趋势势不可挡。

在无线充电领域,公司通过与 26 所合作成立绵阳北斗,进行非晶和纳米晶磁性 材料的研究与开发, 生产与销售。公司逐渐开发出基于北斗、 GPS等全球定位系统的陶瓷介质天线,无线支付的解决方案、无线充电的模组方案,WIFI、 LTE、高频LTCC滤波器等多个新产品线,大大丰富了公司的产品线。

信维推出 NFC+无线充电一体化解决方案,成为国际大客户核心供应商之一。公司基于在无线充电与 NFC 领域的积累,设计出无线充电+NFC 一体化模块, 节省空间的同时,还能从源头有效解决二者间电磁干扰问题。一体化解决方案能够为客户提供一站式服务,为客户提供更好服务的同时也提升了单机价值, 目前供给三星的一体化方案单价高达 4 美元,远高于单个模块的价值。

苹果三星作为消费电子的引领者,在新技术导入上起着非常重要的领导作用。三星已经在无线充电领域耕耘多年,其最新旗舰 机 Galaxy S8、Note8 上均支持无线充电,并逐渐开始向中低端 C、J 系列搭载无线充电模块。苹果在新一代 iphone 全系列支持无线充电,这会明显增加无线收发模块的需求量,同时将起到更加明显的示范作用,国内厂商有望迅速跟随 推出更多支持无线充电机型。

5G 带来速度提升、超高清内容、更好的手机上网娱乐体验的同时,必然带来手机使用时间的进一步增加。4G 时代手机每天使 用时长首次超过电脑,由此带来手机电池容量与手机充电频率的大幅增加。目 前手机电池单位体积内容量提升缓慢,短期内难有大的突破;由于需要较好的 握持体验,5G 时代手机尺寸也不会有大幅增加,因此电池容量增加的空间有限。相比之下,无线充电成为了一个较好的解决方案。

盈利预测

我们对公司的业绩预测基于以下假设:

(1) 天线+无线充电业务;伴随着公司的产能持续释放,叠加 5G 手机 LDS 天线价值量的翻倍提升,同时 LCP 开始导入部分客户,长期有望进入 A 客户供应链。无线充电已经切入三星、华为、苹果等高端机型,公司一体 化布局覆盖无线充电上下游产业链,有望在大客户份额进一步提升-。预计 天线+无线充电业务 20/21 年营收增速 38%/35%。

(2) 连接器业务;公司的 BTB 以及 lightening 等产品逐步放量,消费电子及 通信磊产品比重显著提升,高端 BTB 产品逐步落地,未来有望迎来高速成 长期。连接器业务 20/21 年营收增速 43%/30%。

(3) EMI/EMC 业务:公司产品主要集中在手机内部定制化组件,包含屏蔽罩, 摄像头支架以及其他金属构件等,目前客户涵盖海内外一线消费电子以及 通讯终端客户,受益于大客户品类扩充,预计 EMI/EMC 业务 20/21 年营 收增速 64%/30%。

(4) 声学、射频全端及其他:射频方面依然以德清华莹为主,产品涵盖 saw、 PA 等,天线业务则包含5G基站天线振子,目前依然占整体营收比重较低,处于放量初期,预计此部分业务整体 20/21 年营收增速 100%/10%

预计 20-21 年公司归母净利润分别为 15.19 亿元、21.02 亿元,增速分别 为 49.5%、 38.4%,EPS 分别为 1.57 元、2.17 元。

信维通信作为全球具备垄断地位的天线及无线充电产品供应商,参照立讯精密和歌尔股份市盈率,可以给与信维通信2020年35-40倍市盈率,对应股价55-62.8元,2021年给与35倍市盈率对应公司股价为75元左右。

风险因素:消费电子行业整体景气度持续低迷,下游需求萎缩,从而导致公司业务增速不达预期

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

公安备案号 51010802001128号

公安备案号 51010802001128号