-

2024年2月份投资总结

指数基金价值人生 / 03月15日 16:03 发布

原创 价值人生

一、2024年2月份投资总结

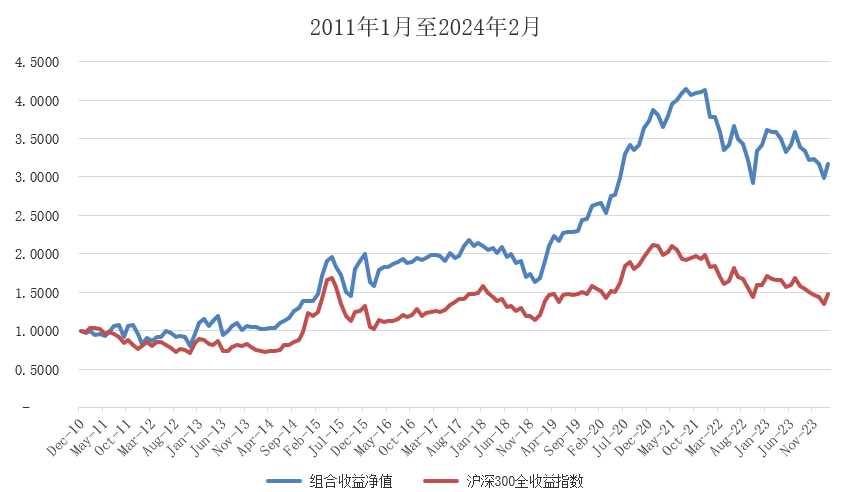

2024年以来的实际组合包括场内组合、场外基金和港美组合的整体收益是-0.12%。

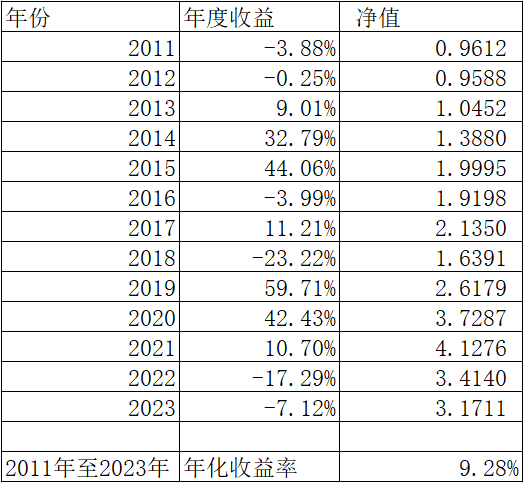

实际组合从2011年初至2024年2月份末净值是从1元至3.1672元。年化收益率是9.15%。

沪深300全收益指数从2011年初至2024年2月份末净值是从1元至1.4788元。年化收益率是3.02%。

二、本期持仓总结

(一)场内组合持仓:

场内组合持仓前30只。

金选300、腾讯控股、贵州茅台、招商银行H、中国平安H、中国海洋石油、奥马电器、丰元股份、中金黄金、美国50ETF、纳指ETF、美国消费、传音控股、伊利股份、江苏银行、标普500ETF、日经225ETF、中芯国际H、丽珠集团、豪悦护理、全球芯片LOF、印度基金、老凤祥、红利低波ETF、迎驾贡酒、比亚迪、纳指生物科技ETF、纳指科技ETF、永达股份、长江电力。

(二)场外基金持仓:

场外基金组合和港美组合前6只。

中金优选300、 消费红利、恒生A股龙头、全球医疗、标普中国A股红利、MSCI中国A50。

三、资产配置总结

2024年2月末沪深300指数的市盈率(TTM)上涨至11倍以上。

做好资产配置是战略,调整仓位控制是战术。

全球资产配置,全球权益、商品等等不同资产配置,会远远比配置货币、债券做仓位控制做得好。

只看全球配置的权益类型,只看代表全球优秀上市公司的标普500指数和纳斯达克100指数。

沪深市场主要宽基指数下跌了三年,沪深300ETF下跌了三成左右,标普500ETF和纳斯达克100ETF都上涨了五成左右。

如果时间倒回去?看消息评论、估值表、仓位控制高抛低吸能做美国市场?或者无论做哪个市场能有五成以上收益?很难。

消息评论预测没有靠谱的,事后都会有很多投资者认为当时已经看出有什么什么转差的迹象了。但是,我们可以看到全球任何机构的事件发生前一年的预测,既没有提前预测出有疫情的干扰,也没有提前预测出有的干扰。

发生了也是一样,很多投资者认为只是很普通的调整,直到慢慢变得不可收拾。从每年的调查结果显示,即使美国1929年的经济危机的两年后,关心经济就业率等问题的都远远不如关心其它社会问题的。

如果地上有张钞票,很多人会立马捡起来了,不会没有捡却事后分析,当时我就想捡了。可是到了证券市场,就会有很多投资者分析,当时我就想买了,或者当时我就想卖了,就是没做。

因为确定性的事情和不确定性的事情不一样,因为当时不仅有想要的想法,同时还有想是不是雷的想法。

能看见的风险都不是风险,众所周知、都侃侃而谈的事情都不是事情;看不见的风险才是真正的风险。

无论是投资还是世界的运行规律,总是不以人意料的方式慢慢地突然地转向。有往差的方向转的,也有往好的方向转的。

有多少讨论估值表的,香港市场十年前低估,跌了十年还是低估;沪深市场中等;美国市场十年前高估,涨了十年还是高估。以上都要引号。

如果刻舟求剑,就不用做行研了,而投资是对未来的决策,做行研能够研判好是最重要的,也是最难的事情。

所以投资只能做正确方向的事情,同时做好应对不确定性的准备,应对出现黑天鹅概率的准备,还不能过度地上杠杆。美国长期资本只做固定收益类型低风险的投资,过度地上杠杆,把握几百年不会出现问题的超级概率,全部押上,结果出现了问题搞破产了。如果不尊重市场规律,认为黑天鹅不会来,做固定收益类型低风险也是失败。

简简单单地做,反而效果最好。正好有个组合,2017年5月份做的资产配置一半标普500ETF和一半纳斯达克100ETF。2017年5月份至今没有调仓,看看效果如何?

从2017年5月开始,至三年前的2021年2月底,沪深300指数是从1到1.6,组合是从1到1.8,相差不多。当时对中国市场白马公司一片看好,对美国无论是基本面还是市盈率都不看好。尤其是刚刚经历了疫情,对外国都很失望。

所以,即使时间倒回去,也不可能全换成美国市场组合的。事后分析,可能会的。但是再想想2022年但斌把中国资产换成美国资产,是不是仍然普遍不认同。即使到了2023年种种利空影响消退,是不是仍然盼着复苏,结果落空?

有很多想法没有记录下来,只是选择性遗忘了。对于理性投资者,会理性记录下每一笔当时的想法,以及当下的想法。

如果做复盘,必须有全面的理解。如果只看沪深市场,会否认做长线,但同时期炒作的亏损的,跑输了指数又羡慕做长线的;如果只看美国市场,会发现做长线好却拿不住,但全面分析不会归因长线配置造成的亏损。

看到市场不同,三年亏损归因自己还是归因市场?

如果只看沪深市场,归因市场不好;如果全面分析,既然有很多的机会,用指数基金可以配置很多的资产,也只能归因自己的战略了。因为不做主观精进,一味客观归因没有用。归因是为了解决痛点,以便未来的进步。

全球资产配置是普通投资者唯一能做到的,唯一能做好的。

因为市场充满变量,情绪充满变量,看看最近的炒境外ETF的投资者炒到高溢价,就是情绪发泄。

而价值投资者可以坚持做自己的,选择能看得懂的公司,虽然公司透明,但是赚不了公司透明的钱,可以赚情绪发泄的钱。包括ETF也是。下面谈谈一部分策略。

公司组合(仓位六成):

以Smart Beta策略为基础,多种策略共用。什么是情绪发泄带来的机会?比如白马公司下跌了三年,很多白马公司有了价值了,就可以坚持配置一些。

比如消费类型的龙头公司伊利股份,同时也是分红好的公司,液体奶、以及奶粉的第二增长曲线,都保持着高确定性。随着市场下跌,低市盈率的龙头公司具有高确定的,变得越来越多。

场内基金和可转债组合(仓位三成):

ETF也可以利用情绪发泄赚钱。还记得美国50ETF上市时,都讲怎么怎么比标普500ETF好,结果被炒出了高溢价。随着高溢价的变低,配置了一些,同时,标普500ETF居然溢价率被炒得更高了,所以用标普500ETF换了一些美国50ETF。同类指数基金,根据溢价率换成更低的,也是一种方法。

指数基金工具是很好的,可以全球配置,而且中国市场低了,也有好的资产,不是每家公司都差。今年以来红利类型、中金优选300指数等不比起美国市场的收益差。

场外基金组合(仓位一成):

场外基金组合用Smart Beta策略为基础,以优秀策略兼顾全球配置为主,年内收益0%。

长期穿越牛熊周期,被动指数型基金远远比主动型基金好选。

做投资最重要的是知道自己在做什么,在自己理解的范围内做。

包括投资,生活中的任何事情,别人可以给你观点,但别人无法给你底层逻辑的理解。而能够做好,能够拿得住标的,最重要的是有底层逻辑的理解。

从纷杂的信息中找到本质。

简简单单做全球配置,收益都算好的了。拒绝这个概念、那个概念。

凡事都有折中点,就是平衡。生活、事业和家庭的平衡,财富、健康和情绪的平衡,投资也是收益、风险、期限的平衡。

这些都是互相影响、互相作用,做正确的事情,剩下的交给时间。

公安备案号 51010802001128号

公安备案号 51010802001128号